Successions et donations

SUCCESSIONS

- Annexe I - Liquidation du régime matrimonial suite à un décès (xls, 518 Ko)

- Annexe II - Libéralités et prestations touchées en raison d'un décès (xls, 251 Ko)

- Annexe III - Déclaration d'inventaire successoral - avec liquidation du régime matrimonial (pdf, 630 Ko)

- Annexe IV - Déclaration d'inventaire successoral - sans liquidation du régime matrimonial pdf, 602 Ko)

Confrontations envers les autorités civiles et fiscales

Les héritiers d'un défunt sont confrontés, dans le cadre du processus successoral, à différentes autorités tant civiles que fiscales.

1. L'Etat civil

Tout décès et toute découverte d'un cadavre doit être déclaré dans les deux jours à l'officier de l'état civil.

Ce dernier communique au plus vite l'annonce du décès au juge de paix compétent ainsi qu'à l'autorité fiscale (à l'Office d'impôt du district du domicile du défunt ainsi qu'à l'Administration cantonale des impôts).

2. La Justice de Paix

Dans le cadre du processus civil, la Justice de Paix s'occupe notamment :

- de réunir toutes les données utiles et relatives au défunt

- d'informer et de convoquer les héritiers

- s'il y a lieu, de leur donner connaissance du testament et de l'homologuer

- de prendre contact et d'informer l'éventuel exécuteur testamentaire

- de procéder aux éventuelles mesures de sûretés (article 60 LMSD) requises par l'Administration cantonale des impôts

- de délivrer le ou les certificats d'héritiers

- dans les cas prévus par l'article 553 du Code civil suisse (CC), d'établir l'inventaire civil

3. L'Administration cantonale des impôts

a) Impôt sur le revenu et la fortune

- L'Administration envoie la déclaration d'impôt ordinaire (revenu-fortune) du défunt aux héritiers qui sont chargés de la compléter et de la retourner à l'Administration cantonale des impôts.

- A réception, l'Administration cantonale des impôts procède à la taxation définitive du dossier fiscal et facture les impôts ordinaires dus jusqu'au jour du décès.

- L'Office d'impôt du district fait parvenir au veuf ou à la veuve la détermination des acomptes qui lui incombent dès la date du décès. Celui ou celle-ci la complète et la retourne à l'Office d'impôt du district.

- A réception, l'Office d'impôt du district procède à l'enregistrement et à l'envoi des nouvelles tranches d'acompte avec les bulletins de versement (BVR)

b) Impôt sur les successions

Cas non soumis à l'impôt

Si le défunt était une personne notoirement sans ressources ou si l'actif net de la succession est manifestement inférieur au seuil des montants donnant lieu à imposition, l'Administration cantonale des impôts joint un questionnaire annexe à la déclaration d'impôt "revenu-fortune".

Cas soumis à l'impôt

Les dispositions relatives à l'impôt sur les successions prévoient que c'est un notaire qui a pour mission de liquider le régime matrimonial sur le plan fiscal et de dresser l'inventaire fiscal.

A cet effet, l'Administration cantonale des impôts :

impartit aux héritiers ou leur représentant un délai de 30 jours pour que ceux-ci l'informent du choix du notaire

vérifie et clôture l'inventaire fiscal puis notifie le décompte et le bordereau d'impôt successoral au notaire

4. Le notaire

C'est le notaire qui a pour mission de liquider le régime matrimonial sur le plan fiscal et de dresser l'inventaire fiscal.

Dès lors, les héritiers ont le libre choix du notaire commis à cette tâche. Si les héritiers renoncent par défaut ou par choix à désigner un notaire, c'est l'Association des Notaires Vaudois qui désigne un de ses membres afin de remplir les taches suivantes :

- procéder à la liquidation du régime matrimonial sur le plan fiscal ;

- dresser l'inventaire des actifs et des passifs du défunt et de son conjoint comprenant les dettes prévues par l'article 28 LMSD (dettes du défunt, frais funéraires usuels, frais de l'office du juge de paix, honoraires de l'exécuteur testamentaire, etc) ;

- vérifier le décompte final et le bordereau d'impôt successoral notifié par l'Administration cantonale des impôts, en informer les héritiers, et se charger du règlement dudit impôt.

Franchises appliquées

Notions générales

Conjoint survivant – Partenaires enregistrés (Exonération)

Dès le 1er janvier 2005, et pour toutes les successions ouvertes dès cette date, le conjoint survivant est exonéré de l'impôt sur les successions et donations en vertu de l'article 20, lettre e, LMSD.

Avec l'entrée en vigueur dès le 1er janvier 2007 de la Loi sur le Partenariat enregistré entre personnes du même sexe (Lpart), le partenaire enregistré est également exonéré de l'impôt sur les successions et donations en vertu de l'article 20, lettre e, LMSD.

1ère parentèle : Descendants directs => Franchise

La charge fiscale des successions ouverte à partir du 1er janvier 2005 est réduite, dans chaque souche héréditaire de la 1ère parentèle, d'un montant exonéré de CHF 250'000.-.

Toutefois, et à partir de CHF 250'000.-, le montant exonéré est réduit de 1/250ème par tranche de mille francs.

Par mesure de simplification, un barème spécial tenant compte de cette réduction a été édité.

1ère parentèle : Souche héréditaire

Chaque personne qui a donné naissance à une lignée de descendants constitue, lui-même et avec ses descendants une souche parentale.

Ainsi, il y a autant de souches héréditaires que d'enfant héritiers d'un défunt.

Donations antérieures et avance sur héritage

Il est tenu compte, pour déterminer le taux d'imposition en matière de succession, de toutes les donations antérieures ou avance sur héritage.

Cette mesure permet d'éviter de briser la progression du taux par l'effet de donations successives ou avances d'hoirie et d'assurer l'égalité des contribuables devant l'impôt.

Autres héritiers (exonérations)

Les autres héritiers sont imposés chacun sur leur part selon le barème découlant de son lien de parenté avec le défunt. Toutefois la part exonérée si elle est inférieure à CHF 10'000.- par bénéficiaire.

Exemple 1 :

Héritiers - Conjoint avec 2 enfants et petits enfants (1ère parentèle)

Exemple 2 :

Héritiers - 1 enfant et 2 petits-enfants (Cas particulier - 1ère parentèle)

Exemple 3 :

Héritiers – Un frère, un neveu et un petit-neveu et un héritier institué

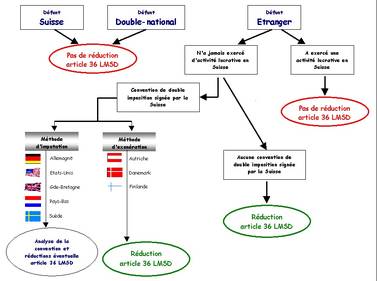

Etrangers en bref

Impôt découlant de successions d'étrangers

Le législateur vaudois a voulu par cette disposition que l'impôt découlant de successions d'étrangers qui viennent à être ouvertes sur le territoire du canton de Vaud soit réduit de moitié. Cette réduction est également accordée pour l'impôt sur les donations faites par des étrangers qui ont élu domicile dans le canton.

Il est à relever qu’en regard de l'article 36, alinéa 3 LMSD, une réduction de moitié de l'impôt successoral ou de l’impôt sur les donations peut être appliquée, pour autant que le défunt étranger n'ait jamais exercé d'activité lucrative sur le territoire suisse.

- Bénéficiaires de la réduction

- Conventions de double imposition

Bénéficiaires de la réduction

Conventions de double imposition

Méthode d'imputation | Méthode d'exonération | ||

|  | ||

|  | ||

|  | ||

|  | France (pdf, 25 Ko) convention abrogée avec effet au 01.01.2015 | |

|  | Norvège (pdf, 23 Ko) convention abrogée avec effet au 01.01.2015 | |

N.B. : Seul le texte légal de chaque convention fait foi.

Consutation des textes légaux.

DONATIONS

Le processus en bref

Toute donation effectuée par un contribuable est traitée fiscalement selon le processus qui suit :

Donations mobilières (par annonce)

- Lors d'une donation mobilière, l'annonce peut intervenir spontanément dans les 30 jours qui suivent l'entrée en possession des biens par le donataire, auprès de l'Administration cantonale des impôts (article 38 LMSD).

- La donation peut être également annoncée au moment du dépôt de la prochaine déclaration d'impôt par mention dans celle-ci sous la rubrique adéquate (article 38 LMSD).

- L'information sera transmise par l'Office d'impôt auprès de l'Administration cantonale des impôts. Celle-ci établit le décompte d'impôt sur les donations qu'elle adresse en général au donataire, accompagné du bulletin de versement y relatif. Sur demande, le décompte d'impôt sur les donations peut également être envoyé au donateur.

Donations mobilières (par le notaire)

- Le notaire, qui établit par un acte authentique un transfert entre vifs réalisé à titre gratuit de biens mobiliers, désigne cette donation en application des articles 1 AMSD et 37 LMSD.

Donations immobilières (par le notaire)

- Le notaire établit l'acte authentique relatif à la donation du ou des biens immobiliers situés dans notre canton et transmet la désignation auprès du Registre foncier.

- Le Registre Foncier inscrit la transaction dans ses registres puis transmet la désignation à l'Office d'impôt de district où est situé l'immeuble.

- L'Office d'impôt de district enregistre l'information dans les dossiers des contribuables concernés et transmet la désignation auprès de l'Administration cantonale des impôts. Celle-ci établit le décompte d'impôt sur les donations qu'elle adresse en général au donataire, accompagné du bulletin de versement y relatif. Sur demande, le décompte d'impôt sur les donations peut également être envoyé au donateur.

Exemples pratiques

Exemple 1

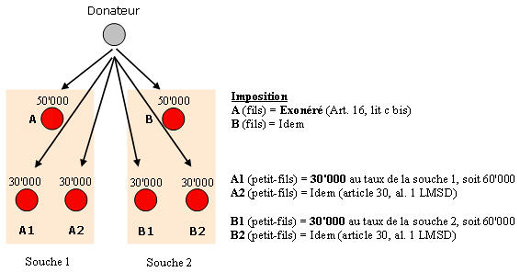

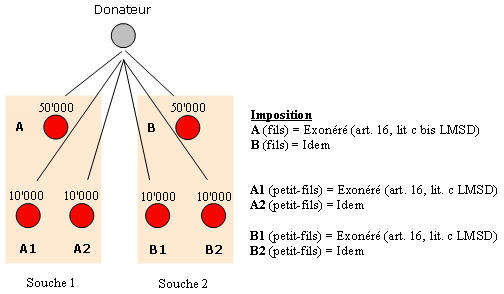

Un donateur fait donation la même année à ses deux enfants de CHF 50'000.- chacun et à ses quatre petits-enfants de CHF 30'000.- chacun (deux souches héréditaires). Il n'existe aucune donation antérieure.

Exemple 2

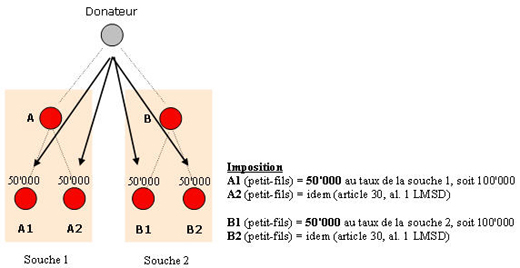

Un donateur fait donation la même année à ses quatre petits-enfants (deux souches héréditaires) de CHF 50'000.- chacun. Il n'existe aucune donation antérieure.

Exemple 3

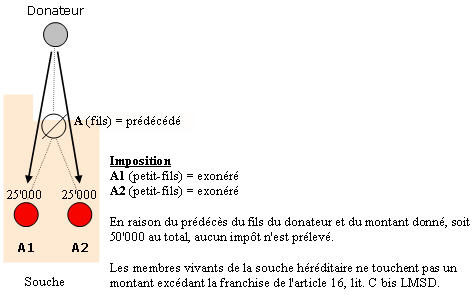

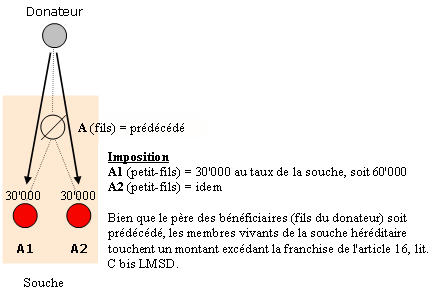

Un donateur fait donation la même année à ses deux petits-enfants (même souche héréditaire) de CHF 25'000.- chacun. Le père des bénéficiaires (fils du donateur) est prédécédé. Il n'existe aucune donation antérieure.

Exemple 4

Un donateur fait donation la même année à ses deux petits-enfants (même souche héréditaire) de CHF 30'000.- chacun. Le père des bénéficiaires (fils du donateur) est prédécédé. Il n'existe aucune donation antérieure.

Exemple 5

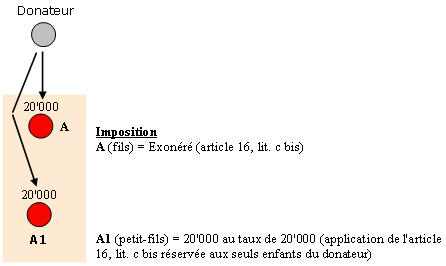

Un donateur fait donation la même année à son fils et à son petit-fils (souche héréditaire) de CHF 20'000.- chacun. Il n'existe aucune donation antérieure.

Exemple 6

Un donateur fait donation la même année à ses deux enfants de CHF 50'000.- chacun et à ses quatre petits-enfants de CHF 10'000.- chacun (deux souches héréditaires). Il existe des donations antérieures.

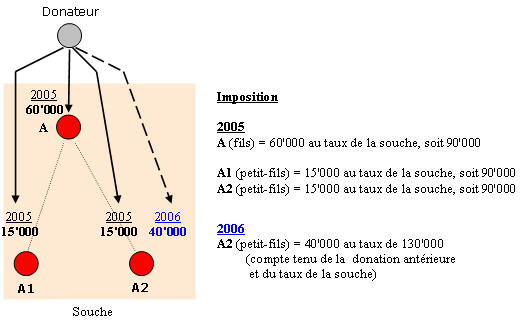

Exemple 7

Un donateur fait donation la même année à son fils de CHF 60'000.- et à ses deux petits enfants de CHF 15'000.- chacun (souche héréditaire).

L'année suivante, il fait encore donation à l'un de ses deux petits-fils de CHF 40'000.-

Commentaire succinct de la disposition

Bénéficiaires de la disposition | Cette disposition n'est applicable qu'aux enfants du donateur. Dès lors, les petits-enfants du donateur ainsi que les enfants d'un 1er lit du conjoint du donateur (descendant d'un précédent mariage) ne peuvent bénéficier de l'exonération prévue ici. |

Montant exact exonéré | Les donations opérées en faveur d'un enfant en ligne directe descendante dans le courant de la même année civile, inférieures ou égales à CHF 50'000.-, ne sont pas soumises à l'impôt. |

Donations successives exonérées - Taux applicable ? | Les donations inférieures ou égales à CHF 50'000.- en faveur d'un enfant en ligne directe descendante – donc exonérées – dans le courant de la même année civile, ne servent pas à la détermination du taux d'imposition pour une autre donation ou succession ultérieure imposable. |

Donations - Souche héréditaire | Si un disposant procède dans le courant de la même année à des donations en faveur de ses enfants et petits-enfants, seules les donations susceptibles d'être imposées (non exonérées) sont retenues pour la détermination du taux d'imposition de chacun des membres de la souche héréditaire (voir exemple 1). |

Donation aux petits-enfants - Prédécès du fils (cas particulier) | En cas de prédécès d'un des fils du donateur, ce dernier a la possibilité de donner à ses petits-enfants, soit à la souche héréditaire, un montant global maximum de CHF 50'000.- en franchise fiscale. |

But(s) de la disposition

Par cette disposition le législateur a voulu qu'en ce qui concerne l'impôt sur les donations en ligne directe descendante, la franchise soit fixée à CHF 50'000.- par enfant. Cette mesure permet ainsi au donateur de soutenir substantiellement sa famille sans avoir à payer d'impôt.

Article 16, lettre c bis LMSD

L'impôt sur les donations n'est pas perçu :

c bis) sur les donations inférieures à CHF 50'000.- par enfant dans la ligne directe descendante dans le courant de la même année.

Commentaire succinct de la disposition

Afin d’appliquer à bon escient cette disposition, il est nécessaire de prendre un par un les éléments la composant, à savoir :

Montant exonéré | En pratique, il y a lieu de considérer que toutes les donations inférieures ou égales à CHF 10'000.- ne seront pas passibles de l'impôt. |

Les bénéficiaires | Le terme de "bénéficiaire", utilisé par l'article 16, lettre c, LMSD désigne chaque personne physique (ou morale) à titre individuel, quand bien même celle-ci appartiendrait, avec d'autres, à une même souche (parent, enfant, petits-enfants). |

La périodicité des donations exonérées | Les prestations ne dépassant par CHF 10'000.- par bénéficiaire dans le courant de la même année sont exonérées. |

But(s) de la disposition

Par cette disposition le législateur a retenu que, s'agissant de donations de peu d'importance (inférieures à CHF 10'000.- par année civile) ne générant qu'une faible rentrée fiscale, une exonération devait être accordée systématiquement, ceci quand bien même le bénéficiaire se trouve être un parent éloigné ou un non parent du donateur.

Article 16, lettre c LMSD

"L'impôt sur les donations n'est pas perçu :

c) sur les donations inférieures à CHF 10'000.- par bénéficiaire dans le courant de la même année.

- Article 16, lettre c LMSD

(nouvelle teneur au 01.01.2005)

Donations inférieurs à CHF 10'000.-

par bénéficiaire dans le courant de la même année - Article 16, lettre c bis LMSD

(Entrée en vigueur le 01.01.2005)

Donations inférieures à CHF 50'000.-

Par enfant dans la ligne directe descendante dans le courant de la même année :

Moment de l'imposition

Donation mobilière

Pour les donations de valeurs mobilières, l'impôt sur les donations est perçu au moment où la libéralité devient effective, c'est-à-dire par la remise de la chose par le donateur au donataire.

Donation immobilière

Pour les donations immobilières, l'impôt sur les donations est perçu au moment où l'immeuble est juridiquement acquis au donataire, c'est-à-dire le jour de l'inscription du transfert au Registre foncier.

L'avancement d'hoirie ou avance d'héritage

L'avancement d'hoirie est une libéralité, sous forme de donation, de constitution de dot, de frais d'établissement, de remise de dette et d'autres avantages analogues, faite par une personne à un ou plusieurs de ses héritiers légaux, par anticipation sur sa part d'héritage.

L'avance effectuée est soumise à l'impôt sur les donations au moment où elle devient effective, que cette avance soit rapportable ou non à la succession.

Objets soumis à l'impôt sur les donations

Cette liste n'est pas exhaustive, mais fait figure d'exemple.

IMMEUBLES

Immeubles

Les donations d'immeubles ou part d'immeubles situés dans le canton sont soumises à l'impôt, quel que soit le domicile du donateur.

Droits réels restreints

(Usufruit - droit d'habitation

- droit de superficie - servitudes)

Seuls l'abandon ou la donation de droits réels portant sur des immeubles situés dans le canton peuvent être soumis à l'impôt sur les donations.

OBJETS MOBILIERS

Sociétés immobilières

Les actions de sociétés immobilières ne sont pas assimilées à des biens immobiliers. Elles font l'objet d'un impôt sur les donations à titre de biens mobiliers, pour autant que le donateur soit domicilié dans le canton.

Choses mobilières

Mobilier usuel, bijoux, tableaux, collection d'art, voiture, bateau, numéraire, etc.

Droits et créances

Créances, papiers-valeurs (actions, obligations, etc…), droits de propriété intellectuelle (droit d'auteur, royalties, contrat d'exclusivité, brevet, etc.)

Trusts, anstalts

Et tout autres propriétés similaires.

Cession de contrat d'assurance

La cession d'un contrat d'assurance sur la vie, pour autant qu'il aie une valeur de rachat ou la désignation d'un bénéficiaire avec clause irrévocable engendre la perception de l'impôt sur la donation.

Donation immobilière

Pour les donations immobilières, l'impôt sur les donations est perçu au moment où l'immeuble est juridiquement acquis au donataire, c'est-à-dire le jour de l'inscription du transfert au Registre foncier.

Franchises appliquées

Notions fiscales

Pour qualifier un acte de donation, en droit fiscal vaudois, les trois éléments suivants doivent être réunis :

Acte d'attribution

Tout acte qui procure un avantage patrimonial, cet avantage pouvant consister soit en un enrichissement positif, soit dans l'économie d'une dépense.

A titre gratuit

La gratuité suppose l'absence, à la fois, de toute contre-prestation de la part du bénéficiaire et d'une obligation préexistante entre donateur et donataire.

Intention libérale

Pour qu'une attribution gratuite puisse être qualifiée de donation, il faut encore qu'elle procède d'une intention de donner (lat. "animus donandi").

Le seul enrichissement de l'attributaire ne suffit pas à qualifier un acte de donation. Il faut encore que le donateur aie conscience et la volonté de procurer gratuitement un avantage patrimonial à autrui.

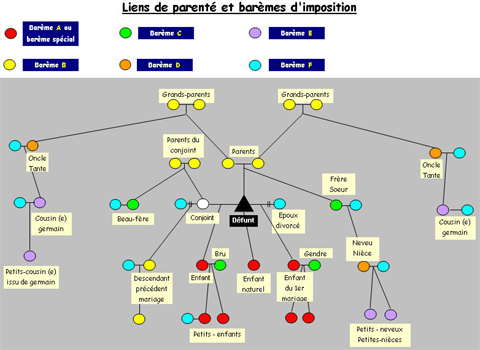

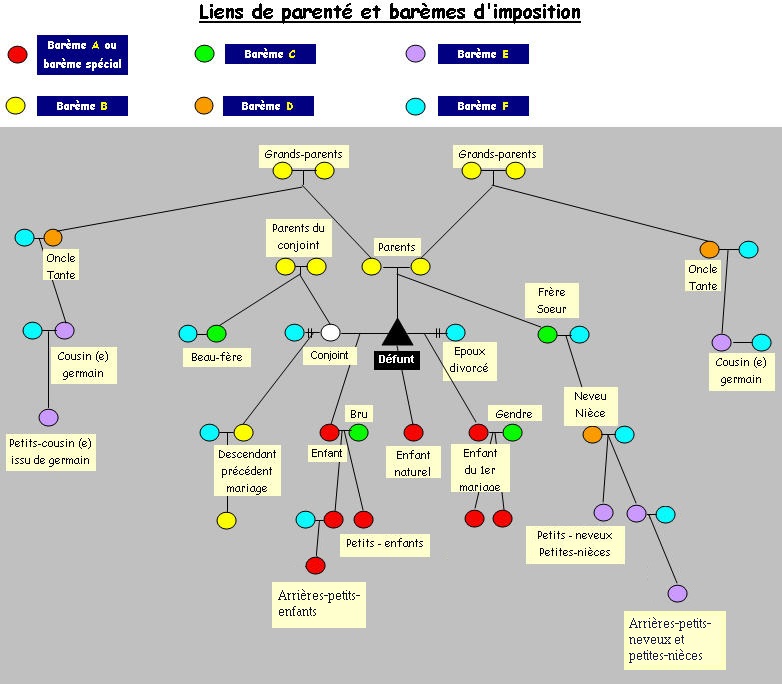

BAREMES APPLICABLES

Tableau des liens de parenté

(Cliquez ici pour agrandir l'image dans une nouvelle fenêtre (jpg, 119 Ko))

ASSURANCES

Rapports contractuels

Le proposant

C'est la personne qui désire contracter une assurance et qui, dans ce but, remplit et signe une proposition d'assurance, généralement établie et remise par l'assureur.

Le preneur

Le proposant devient le preneur d'assurance quand sa proposition est acceptée par la compagnie d'assurances. Il est ainsi l'une des parties contractantes, l'autre étant la société. A ce titre, il exerce les droits et assume les obligations découlant du contrat . Il peut, par exemple, désigner le bénéficiaire, c'est-à-dire la personne à qui les prestations seront payées; faire réduire ou racheter son assurance, pourvu que les conditions nécessaires soient remplies, demander un prêt sur sa police, constituer un gage ou céder à un tiers les droits découlant du contrat.

La police

Elle est remise au preneur d'assurance dès que l'assureur a accepté la proposition d'assurance. C'est le document qui prouve qu'un contrat a été conclu.

L'assuré

C'est la personne sur la tête de laquelle l'assurance a été conclue et à laquelle le risque assuré est attaché . Le plus souvent, l'assuré est le preneur d'assurance; cependant, cela n'est pas nécessairement le cas. Une tierce personne peut, par exemple, devenir preneur par cession, le cédant restant l'assuré. En matière de 2ème pilier, le preneur est l'IP alors que les assurés sont les employés. Dans le cadre du 3ème pilier A, le preneur et l'assuré sont toujours la même personne.

Le bénéficiaire

En principe, le preneur d'assurance est le bénéficiaire. Il a le droit de désigner une ou plusieurs personnes (bénéficiaires) qui toucheront les prestations exigibles lors de la réalisation du risque assuré.

La clause bénéficiaire n'empêche pas le preneur, sauf disposition contraire (bénéficiaire irrévocable) , de disposer de tous les droits découlant du contrat d'assurance ou seulement d'une partie d'entre eux. En général, cette clause a trait au capital exigible en cas de décès; toutefois, un bénéficiaire peut être désigné pour toucher les prestations assurées en cas de vie.

La prime d'assurance

Est la contribution que l'assuré doit verser à l'assureur en contrepartie du risque pris en charge. Les contributions de prévoyance sont des primes d'assurances.

La prétention d'assurance

Est le droit du bénéficiaire aux prestations convenues.

Les conditions d'assurance

Décrivent les droits et les obligations des deux parties au contrat.

L'assurance de personnes

Comprend les branches dont le but est d'assurer des personnes (par exemple : l'assurance sur la vie, l'assurance-accidents, l'assurance-maladie).

L'assurance de choses

Assure les choses ou les objets contre divers risques (assurance-incendie, vol, bris de glace, dégâts d'eau).

L'assurance de patrimoine

Protège l'assuré contre une atteinte à son patrimoine (assurance de responsabilité civile, d'interruption d'entreprise, de crédit, etc.).

L'assurance sur la vie

L'assurance sur la vie liée à un fonds de placement

(ou assurance liée à des participations)

Il s'agit d'un produit bancassurance. Contrairement aux produits classiques, la partie épargne de l'assurance repose sur un produit financier et l'assuré participe aux pertes et profits, l'assureur ne gardant en couverture actuarielle que la part de risque décès; en effet, la partie épargne de l'assurance est affectée à l'acquisition de parts de fonds de placements, le preneur choisissant les investissements qui seront effectués par l'assureur. En cas de vie à l'échéance contractuelle ou en cas de rachat, l'assureur garantit la contrevaleur des parts aux fonds de placements, mais ne donne évidemment aucune garantie quant à leur valeur; en cas de décès, une prestation est assurée dans la mesure où la valeur des participations lui est inférieure.

Assurance de capitaux

L'assurance mixte

C'est une assurance dont le capital est exigible soit en cas de décès si l'assuré meurt au cours de la durée d'assurance stipulée, soit le jour de l'échéance s'il est en vie ce jour-là. Elle est ainsi constituée par la combinaison d'une assurance temporaire en cas de décès et d'une assurance en cas de vie de même durée. C'est de loin la forme d'assurance la plus répandue, car elle permet à chacun de pourvoir à l'avenir des siens en cas de décès prématuré tout en faisant acte de prévoyance en vue de sa propre vieillesse.

L'assurance en cas de décès (risque pur)

C'est une assurance dont le capital est exigible en cas de décès de l'assuré. Elle peut être illimitée ou sa durée est restreinte à un nombre déterminé d'années (assurance temporaire). Le capital n'est alors exigible que si l'assuré meurt au cours de la durée d'assurance stipulée; s'il est en vie à l'échéance du contrat, il n'a droit à aucune prestation.

L'assurance de capital différé

C'est une assurance dont le capital est exigible si l'assuré est en vie à l'échéance du contrat; s'il meurt auparavant, le contrat s'éteint sans qu'aucune prestation ne soit devenue exigible. De telles assurances ne sont pas fréquemment conclues parce qu'elles ne représentent qu'une prévoyance pour la vieillesse. On les appelle aussi assurance-vie risque pur.

Assurances de rente

L'assurance de rente viagère

C'est un contrat par lequel la société s'engage à payer, généralement à terme échu, à chaque échéance convenue (annuelle, semestrielle, trimestrielle) un montant déterminé (arrérage de rente), pourvu que l'assuré soit en vie le jour de l'échéance. La rente cesse d'être servie à partir du décès de l'assuré.

La rente viagère immédiate

Elle prévoit que la société verse des arrérages dès la conclusion du contrat. Cette forme d'assurance permet à l'assuré de disposer d'une partie de sa fortune ou de ses économies, tout en conservant la certitude qu'il touchera jusqu'à sa mort un revenu régulier. Ce sont généralement des personnes d'un certain âge, retirées des affaires, qui concluent des rentes viagères immédiates.

La rente viagère différée

Elle ne commence à courir qu'après un certain nombre d'années (différé) convenu entre les parties; elle est ensuite exigible tant que l'assuré est en vie. Lorsqu'elle est conclue avec restitution des primes ou avec capital réservé, elle a une valeur de rachat pendant le différé.

La rente viagère avec restitution des primes

C'est un contrat de rente viagère immédiate ou différée stipulant que le montant des primes payées sera remboursé au décès de l'assuré, déduction faite, s'il y a lieu, des arrérages déjà servis. A chaque échéance de la rente, la somme à rembourser diminue jusqu'à ce que le montant des arrérages servis dépasse celui des primes payées; dès lors, il n'y a plus de remboursement au décès.

La rente viagère avec capital réservé

En cas de décès, le capital constitutif est remboursé aux ayants droit, sans intérêt et sans déduction des arrérages déjà servis.

La rente viagère temporaire

Elle est de durée limitée en ce sens qu'elle est servie jusqu'à une date déterminée d'avance, mais elle cesse toutefois en cas de pré-décès de l'assuré. Cette forme d'assurance est employée, par exemple, pour garantir le paiement de frais d'éducation d'un enfant ou pour faire face à une obligation limitée d'entretien (par exemple le pont AVS privé, article 1, lettre e RARV).

La rente certaine

C'est un contrat qui prévoit le paiement d'un capital par tranches régulières (annuelle, semestrielle, trimestrielle, mensuelle) déterminée d'avance, que le bénéficiaire soit en vie ou pas à l'échéance de la prestation. Du point de vue fiscal, la rente certaine est assimilée au paiement d'un capital par acomptes.

Assurances sur plusieurs têtes

Assurance mixte sur plusieurs têtes

C'est une assurance conclue sur la tête de deux ou plusieurs assurés. Le capital est exigible soit au décès d'un assuré, si l'un d'entre-eux meurt pendant la durée d'assurance stipulée, soit le jour de l'échéance s'ils sont tous en vie ce jour-là.

Assurance décès (risque pur) sur plusieurs têtes

C'est une assurance conclue sur la tête de deux ou plusieurs assurés, dont le capital est exigible au décès de l'un d'eux, selon les modalités du contrat (en général, au premier ou au dernier décédé).

Assurance rente sur plusieurs têtes

C'est une assurance de rente qui est servie aussi longtemps que l'une des personnes assurées est en vie.

LPP et divorce, généralités

1er janvier 2000 - Le nouveau droit en vigueur

Le nouveau droit du divorce est entré en vigueur le 1er janvier 2000. Il dispose que, pour autant qu'un des deux conjoints soit affilié à une institution de prévoyance et que le cas de prévoyance ne soit pas encore intervenu, chaque conjoint à droit à la moitié de la prestation de sortie de l'autre conjoint acquise durant le mariage.

La prestation de sortie est calculée selon les dispositions de la loi sur le libre passage pour la durée de l'union conjugale. Si les deux conjoints sont affiliés à une institution de prévoyance, seul est partagé le montant de la différence. Cette réglementation est indépendante du régime matrimonial choisi par les époux.

L'exception

La règle de la répartition par moitié admet une exception :

dès qu'une prévoyance correspondante est garantie d'une autre manière, l'époux peut renoncer partiellement ou totalement à son droit.

Deux cas de figure peuvent se présenter :.

- les deux conjoints travaillent et leurs revenus sont pratiquement identiques

- un des conjoints cède à l'autre son avoir du 3ème pilier (prévoyance privée), à la condition que les droits aux prestations du 2ème pilier (prévoyance professionnelle) soient de valeur équivalente.

De plus, le tribunal peut refuser totalement ou partiellement le partage s'il devait s'avérer inéquitable après le divorce compte tenu de circonstances économiques particulières.

Divorce après survenance du cas de prévoyance

Un partage de l'avoir acquis pendant le mariage n'est plus possible si le cas de prévoyance (âge ou invalidité) s'est déjà produit avant le divorce. Dans ces cas, il faut verser à l'autre conjoint une indemnité équitable. Cette indemnisation peut également intervenir sous forme d'une augmentation de la rente d'entretien en faveur du conjoint économiquement le moins favorisé. Le cas échéant, elle doit être versée à vie ou jusqu'à un éventuel remariage.

La procédure

Même si les parties se sont déjà mises d'accord sur le partage de la prestation de sortie, il faut encore que le juge donne son aval, l'institution de prévoyance devant se plier à la décision judiciaire. Le juge doit lui faire parvenir les parties du jugement qui la concernent et lui communiquer les informations utiles quant au transfert.

Si les conjoints ne sont pas d'accord sur les modalités du partage, le juge doit fixer dans quelles proportions se fera le partage. Une fois que le jugement est devenu exécutoire, il doit être transmis au juge compétent selon la LFLP avec la décision de partage du juge civil. Ce juge fixe alors le montant exact de la prestation à partager. Les ex-conjoints et l'institution de prévoyance ont qualité de partie dans cette procédure.

LPP et logement en propriété

Le nouveau droit du divorce a également ses effets sur les versements anticipés d'avoir de prévoyance pour l'acquisition d'un logement en propriété.

Si les époux divorcent avant la survenance d'un cas de prévoyance et si l'un des deux époux a déjà obtenu un versement anticipé, celui-ci doit être prise en compte lors du partage de la prestation de sortie. Il faut procéder dans ce cas comme s'il n'y avait pas eu de versement anticipé. Théoriquement, le débiteur d'une partie de la prestation de sortie qui a déjà obtenu un versement anticipé devrait en rembourser l'argent à la caisse de pension.

Dans bien des cas un tel remboursement exigerait la vente du logement en propriété. Dans une telle situation, la loi habilite le juge à décider du versement d'une indemnité appropriée.

Fiscalité en cas transfert d'immeuble entre conjoints en règlement de la créance LPP (Article 3, lettre f LMSD)

En cas de divorce, la créance de l'époux(se) contre son conjoint sur l'avoir LPP (2ème pilier) est un droit propre (bien propre) et en aucun cas un acquêt faisant partie du bénéfice de l'union conjugale.

Ainsi lorsqu'un époux cède son ou sa part d'immeuble à son conjoint en paiement de la créance LPP, il ne remplit pas les conditions de l'article 3, lettre f LMSD. L'exonération du droit de mutation y relative est donc exclue.

Il s'agit en ce cas d'un simple transfert à titre onéreux imposable au titre du droit de mutation sur la valeur vénale de l'immeuble.

De plus, et au cas où l'immeuble aurait été acquis en son temps par l'époux(se) avec le versement anticipé de sa caisse de pension, celui ou celle-ci devra, s'il n'acquiert pas un autre immeuble en remplacement, rembourser le versement anticipé à sa caisse de pension. L'impôt prélevé lors du rachat de la caisse devra lui être restitué.

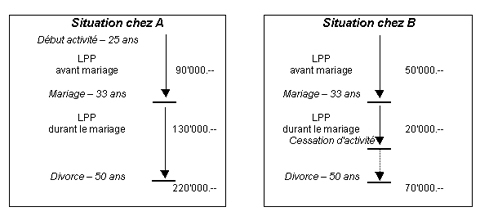

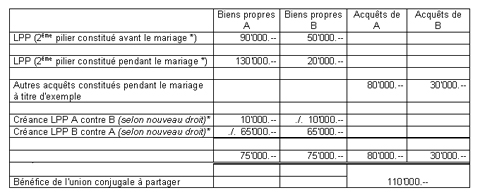

Nouveau droit en vigueur dès le 01.01.2000

A est salarié d'une entreprise depuis l'âge de 25 ans et se marie à 33 ans.

Son épouse B, également salariée depuis plusieurs années, a cessé toute activité 5 ans après son mariage.

A 50 ans, ils décident de se séparer devant le juge. Il est procédé à la liquidation du régime matrimonial ainsi qu'au partage de l'avoir LPP des époux.

D'autres acquêts pour CHF 80'000.- et CHF 30'000.- ont été constitués pendant le mariage.

La situation au moment du divorce est la suivante :

Liquidation du régime matrimonial et partage de la LPP

* Il y aurait lieu de prendre compte en plus l'intérêt qui se rapporte à chaque élément

Modification de l'imposition des prestations relevant de la prévoyance professionnelle, de la prévoyance individuelle liée et de la prévoyance libre

La suppression de l'impôt successoral frappant les prestations du 2ème pilier ainsi que du 3ème pilier A (cf. la réglementation actuelle prévue aux articles 11, alinéa 2, lettre b et 25 LMSD) s'est révélée nécessaire en raison des jurisprudences récentes du Tribunal fédéral ainsi que de l'extension de la possibilité de versement de prestations aux concubins introduite au 1er janvier 2005 dans La Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité du 25 juin 1982 (LPP). Selon le Tribunal fédéral (arrêts du 30 juin 2004 (2P.5/2000) et du 20 février 2006 (2P.293/2005), on a affaire à une double imposition intercantonale prohibée lorsque le canton du dernier domicile du défunt impose la prestation en capital du 2ème pilier à l'impôt sur les successions, bien qu'elle soit soumise à l'impôt sur le revenu dans le canton du domicile du bénéficiaire. La compétence d'imposer revient ainsi au canton de domicile du bénéficiaire de la prestation prélevant l'impôt sur le revenu. Même si cette jurisprudence ne s'applique formellement qu'en cas de double imposition intercantonale, il est apparu cependant nécessaire de supprimer de manière générale l'impôt successoral sur les prestations du 2ème pilier et du 3ème pilier lié, afin de ne pas désavantager les contribuables se trouvant dans une situation purement intracantonale, c'est-à-dire lorsque aussi bien le défunt (assuré) que les bénéficiaires sont domiciliés dans le canton de Vaud.

L'adaptation de l'imposition des prestations d'assurances de capitaux relevant du 3ème pilier B, prévue aux articles 11, alinéa 2, lettre c et 25a LMSD s'est révélée également nécessaire selon l'arrêt précité du Tribunal fédéral du 30 juin 2004 (2P.5/2002) concernant l'imposition des prestations relevant du 3ème pilier B (prévoyance individuelle libre) en matière de double imposition intercantonale.

Les articles 24, lettre b LIFD et 7, alinéa 3, lettre d LHID prévoient l'exonération de l'impôt sur le revenu pour les versements provenant d'assurances de capitaux privées susceptibles de rachat. De telles assurances comprenant une composante d'épargne, le législateur fédéral voulait ainsi encourager la constitution d'une prévoyance privée exonérée de l'impôt sur le revenu lors des versements en cas de vie. Les prestations découlant d'assurances rachetables sont également exonérées de l'impôt en cas de versement auprès de bénéficiaires en cas de décès de l'assuré.

Les cantons conservent, dans le domaine intracantonal, une autonomie en matière successorale et peuvent définir selon leurs propres règles la notion de succession sur le plan fiscal. Il en découle qu'il est possible de continuer à soumettre les prestations, versées ensuite de décès, provenant d'assurances de capitaux privées susceptibles de rachat intégralement à l'impôt successoral.

Il en va revanche autrement pour ce qui a trait aux assurances non susceptibles de rachat (risque pur). Ces assurances sont soumises à l'impôt sur le revenu au titre de l'impôt fédéral direct et en droit harmonisé, puisque seules les assurances susceptibles de rachat en sont exonérées (cf. les article 23 lettre b LIFD, 7, alinéa 1ter, et 11, alinéa 3, LHID). Ces prestations sont ainsi qualifiées, sur le plan fiscal, de sommes uniques versées ensuite de décès, au sens des articles 23, lettre b LIFD et 11, alinéa 3, LHID, imposables de manière séparée, au taux privilégié de la prévoyance selon l'article 38 LIFD et à un impôt annuel entier au sens de l'article 11, alinéa 3, LHID. Le Tribunal fédéral en déduit que le canton qui impose les prestations de risque pur au titre de l'impôt sur le revenu, en raison du domicile du bénéficiaire, l'emporte par rapport au canton prélevant l'impôt successoral, en raison du domicile du défunt, en matière de double imposition intercantonale.

Même si le Tribunal fédéral ne s'est pas directement exprimé sur l'imposition de telles prestations dans une situation purement intracantonale, lorsque aussi bien le preneur que le bénéficiaire sont domiciliés dans le canton de Vaud, la primauté de l'impôt sur le revenu par rapport à l'impôt successoral résulte des articles 7, alinéa 4, lettre d LHID et 11, alinéa 3 LHID. Selon la doctrine dominante, les assurances de risque pur sont ainsi soumises à l'impôt sur le revenu, aussi bien sur le plan de l'impôt fédéral direct que selon la LHID. Une imposition de telles assurances au titre de l'impôt successoral contrevient à l'article 7, alinéa 4, lettre d LHID. Le nouvel article 11, alinéa 2, lettre c, prévoit dès lors uniquement l'imposition des assurances susceptibles de rachat au titre de l'impôt successoral. Les versements provenant d'assurances de risque pur seront ainsi imposables au titre de l'impôt sur le revenu au sens des articles 38 LIFD et 49 LI.

S'agissant des versements en cas de décès (notamment les restitutions de primes) provenant d'assurances de rentes viagères, le Tribunal fédéral a précisé, dans deux arrêts très détaillés (arrêts du 23 juin 2005 et du 29 juin 2005, 2P.301/2003 = ATF 131 I 409 et 2P.166/2005) les règles permettant d'empêcher une double imposition intercantonale. Le Tribunal fédéral a précisé que l'imposition réduite des rentes viagères à raison de 40% tient compte du fait qu'une partie de la rente, déterminée forfaitairement à 60% par le législateur, constitue un remboursement du capital investi par le preneur d'assurance, le solde, soit 40%, correspondant à un rendement imposable. Le Tribunal fédéral relève ainsi qu'un système de forfait doit être appliqué de manière conséquente non seulement pour les prestations versées en cas de vie, mais également pour les prestations versées en cas de décès de l'assuré. Il en résulte dès lors que la quote-part de 40% du montant de la "valeur de restitution" de l'assurance doit être soumis à l'impôt sur le revenu dans le canton de domicile du bénéficiaire, alors que le solde de 60%, correspondant au remboursement du versement effectué par le défunt et qui n'a pas encore été utilisé, doit être attribué à la succession et assujetti à l'impôt dans le canton du dernier domicile du défunt. Selon le Tribunal fédéral, la perception d'un impôt successoral est possible, en présence d'une clause bénéficiaire, si le législateur cantonal ne limite pas le transfert de patrimoine aux notions du droit civil. La LMSD prévoit à cet égard une définition autonome de la notion de succession. L'impôt successoral peut ainsi être maintenu pour ce qui concerne les versements en cas de décès provenant d'assurances de rentes viagères pour une quote-part de 60% de la somme acquise par le bénéficiaire ou de 60% de la valeur capitalisée des rentes obtenues.

La quote-part de 40% de la valeur de restitution, imposable à titre de revenu, fera l'objet d'un impôt séparé au taux de la prévoyance au sens des articles 38 LIFD et 49 LI à partir du 1er janvier 2007.

Abrogation du régime transitoire relatif aux assurances de rentes viagères vaudoises

L'arrêt du Tribunal fédéral du 13 février 2004 a abouti à la conclusion que le régime transitoire prévu aux articles 266 et 268 LI est contraire à la loi fédérale du 14 décembre 1990 sur l'harmonisation des impôts directs des cantons et des communes (LHID).

Dès lors, le Grand Conseil a abrogé le deuxième alinéa de l'article 268 LI. En conséquence les primes et prestations découlant de contrats d'assurance de rentes viagères sont désormais soumises au régime ordinaire de déduction et d'imposition.

Conséquences en matière d'impôt successoral

La restitution des primes aux bénéficiaires en cas de décès de l'assuré sera désormais exonérée de l'impôt sur le revenu au sens de l'article 28, lettre a LI.

Un telle restitution sera ainsi soumise à l'impôt successoral en tant que prestation acquise en exécution d'un contrat d'assurance de personne (assurance vie) provenant d'une forme de prévoyance individuelle libre selon l'article 11, alinéa 2, lettre c de la LMSD.

Selon l'article 25a LMSD, les prestations d'assurance imposables selon la disposition précitée sont estimées au montant de la somme acquise par le bénéficiaire ou de la valeur capitalisée des rentes obtenues.

Le 1er pilier

Généralités

Le principe de base de la prévoyance vieillesse et survivants (système des 3 piliers) fut accepté en votation populaire du 3 décembre 1972, marquant ainsi l’introduction, dans l’ancienne Constitution fédérale, de l’article 34quater (article 111 de la nouvelle Constitution fédérale). Selon cette disposition constitutionnelle, la Confédération prend les mesures propres à promouvoir une prévoyance suffisante pour les cas de vieillesse, de décès et d’invalidité, cette prévoyance résultant de l'assurance vieillesse, survivants et invalidité fédérale, de la prévoyance professionnelle et de la prévoyance individuelle.

L'AVS

L'AVS est une assurance de base qui garantit à l'ensemble de la population vivant en Suisse et, dans certaines conditions, aux ressortissants suisses résidant à l'étranger, le minimum vital pendant leur vieillesse ou en cas d'invalidité.

Le premier pilier peut être subdivisé en deux parties, dites piliers A et B :

- le pilier A désigne la prévoyance légale

- le pilier B désigne la prévoyance facultative

Le 1er pilier B ne joue un rôle que pour un nombre déterminé et de plus en plus réduit d'assurés (par ex. les ressortissants suisses résidant à l'étranger, assurés volontairement dans le cadre de l'AVS/AI).

Le principe élargi

Le 1er pilier est une assurance de prévoyance de l'Etat qui ne se limite pas qu'à l'AVS. On compte également les assurances suivantes :

- L'assurance invalidité (AI), dont l'application est dans une certaine mesure coordonnée avec l'AVS, verse des prestations lorsqu'une personne active sur le marché du travail cesse, par suite d'invalidité partielle ou totale, d'être en mesure de subvenir par elle-même à ses besoins.

- Des prestations complémentaires (PC à l'AVS/AI) sont versées aux rentiers qui ne reçoivent que des rentes AVS ou AI insuffisantes pour garantir le minimum vital et ne disposant pas d'un patrimoine minimum.

- La loi fédérale sur le régime des allocations pour perte de gains (LAPG) permet de verser aux personnes qui fournissent un service militaire ou un service civil ou qui participent à des cours de moniteurs de Jeunesse et Sport (J+S) une allocation comblant partiellement la perte de gain qu'elles subissent.

- L'assurance chômage et insolvabilité (LACI) garantit une indemnité appropriée aux assurés en cas de chômage, de réduction de l'horaire de travail, d'intempéries et d'insolvabilité de l'employeur.

- L'assurance militaire (LAM) assure les travailleurs et employeurs pendant leurs périodes obligatoires ou volontaires de service militaire ou de protection civile.

La LAM répond des atteintes à la santé physique et mentale des assurés ainsi que des conséquences économiques directes de ces atteintes.

Les prestations de la LAM incluent non seulement des indemnités journalières et des rentes, mais aussi les coûts de traitement, les frais de réinsertion professionnelle et d'autres prestations. - L'assurance des soins selon la LAMal est une assurance obligatoire et accorde une assurance minimale pour les frais de guérison et de médicaments en cas de maladie, d'accident (dans la mesure où aucune assurance-accidents n'en assume la charge) et de maternité.

La LAMal prévoit également une assurance facultative pour perte de gain (indemnités journalières en cas de maladie). - L'allocation familiale pour enfants est régie par 26 lois cantonales qui correspondent largement entre elles dans leurs principes, mais n'en présentent pas moins quelques différences de détail.

L'employeur doit s'affilier à une caisse de compensation familiale et tous les travailleurs assujettis aux cotisations ont droit aux allocations familiales. - L'assistance sociale (AS) est une assistance publique que l'on appelait autrefois l'aide aux pauvres. Elle aide les personnes dans le besoin, tombées dans la détresse, à survivre de manière humainement décente.

- La loi sur l'aide aux victimes d'infractions (LAVI) garantit aux victimes d'infractions une aide efficace et améliore leur position juridique (notamment dans la procédure pénale), ainsi qu'un droit à une indemnisation et à une réparation pour tort moral.

Les victimes d'infractions ont ainsi droit d'une part à une assistance d'urgence de nature médicale, sociale, juridique et financière, et d'autre part à une indemnisation, lorsque ces victimes connaissent des difficultés matérielles.

Schéma

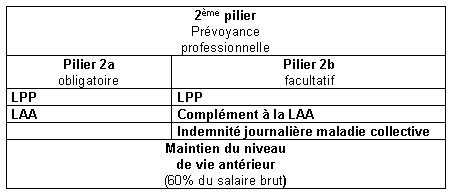

Le 2ème pilier

Tableau valable jusqu'à fin 2006

Tableau valable dès le 01.01.2007

Généralités

Le principe de base de la prévoyance vieillesse et survivants (système des 3 piliers) fut accepté en votation populaire du 3 décembre 1972, marquant ainsi l’introduction, dans l’ancienne Constitution fédérale, de l’article 34quater (article 111 de la nouvelle Constitution fédérale). Selon cette disposition constitutionnelle, la Confédération prend les mesures propres à promouvoir une prévoyance suffisante pour les cas de vieillesse, de décès et d’invalidité, cette prévoyance résultant de l'assurance vieillesse, survivants et invalidité fédérale, de la prévoyance professionnelle et de la prévoyance individuelle.

La prévoyance professionnelle permet aux personnes parvenues à l'âge de la retraite, aux survivants et aux invalides de maintenir leur niveau de vie antérieur. A cet effet, elle oblige les employeurs à assurer leur personnel auprès d'une institution de prévoyance de l'entreprise et à prendre en charge au moins la moitié des cotisations des travailleurs. La loi fédérale sur la prévoyance professionnelle (LPP) est entrée en vigueur le 1er janvier 1985.

Les personnes de condition indépendante peuvent s'assurer facultativement à des conditions équivalentes à celles offertes à leurs salariés.

Comme le 1er pilier, le 2ème pilier peut être subdivisé en deux parties, dites piliers A et B :

- le pilier A désigne la prévoyance légale

- le pilier B désigne la prévoyance facultative

Dans le domaine du pilier 2b, l'employeur peut conclure pour ses employés, au niveau de l'entreprise, une prévoyance allant au-delà de ce que prévoient les dispositions légales, afin d'accorder aux travailleurs et à leur famille une sécurité sociale supérieure à celle offerte par la partie obligatoire.

L'assurance accidents obligatoire (LAA)

Garantit des prestations d'assurance en cas d'accident du travail et de maladies professionnelles. Pour les accidents non professionnels, des prestations sont prévues lorsque l'activité lucrative est exercée pendant au moins huit heures par semaine auprès du même employeur.

L'assurance accidents obligatoire accorde une couverture des soins de traitement et de la perte de gain par suite d'accident ou de maladie professionnelle.

L'assurance complémentaire à la LAA

Assure les coûts supplémentaires d'une hospitalisation en service privé; cette assurance n'est pas obligatoire. Les prestations en cas de décès ou d'invalidité sont versées sous forme de capital et non pas de rentes.

L'assurance collective d'indemnités journalières en cas de maladie

Couvre la perte de gain par suite de maladie à raison , en règle générale, du 80% du salaire pendant 720 ou 730 jours après un bref délai de carence.

En cas de maladie, les prestations de la LPP (rente invalidité) s'associent aux indemnités journalières versées par l'assurance collective pour indemnités journalières en cas de maladie

Schéma

Le 3ème pilier

Tableaux valables jusqu'à fin 2006

- 3ème Pilier A - OPP3 (pdf, 113 Ko)

- 3ème Pilier B - Assurances de capitaux (pdf, 121 Ko)

- 3ème Pilier B - Rentes viagères (pdf, 116 Ko)

Tableaux valables dès le 01.01.2007

- 3ème Pilier A - OPP3 (pdf, 44 Ko)

- 3ème Pilier B - Rentes viagères (pdf, 42 Ko)

- 3ème Pilier B - Assurances de capitaux privées suceptibles de rachat (pdf, 40 Ko)

- 3ème Pilier B - Assurances de capitaux privées sans valeur de rachat (pdf, 43 Ko)

Généralités

Le principe de base de la prévoyance vieillesse et survivants (système des 3 piliers) fut accepté en votation populaire du 3 décembre 1972, marquant ainsi l’introduction, dans l’ancienne Constitution fédérale, de l’article 34quater (article 111 de la nouvelle Constitution fédérale). Selon cette disposition constitutionnelle, la Confédération prend les mesures propres à promouvoir une prévoyance suffisante pour les cas de vieillesse, de décès et d’invalidité, cette prévoyance résultant de l'assurance vieillesse, survivants et invalidité fédérale, de la prévoyance professionnelle et de la prévoyance individuelle.

C'est un support annexe de notre prévoyance vieillesse. Contrairement aux 1er et 2ème piliers, le 3ème pilier n'est pas une épargne forcée. Seul l'aspect fiscal de cette épargne est traité plus en détail dans l'ordonnance sur les déductions admises fiscalement pour les cotisations versées à des formes reconnues de prévoyance (OPP3). En effet, la Constitution fédérale fait une obligation à la Confédération, en collaboration avec les cantons, d'encourager la prévoyance individuelle, par des mesures fiscales et par une politique facilitant l'accès à la propriété.

Comme les 1er et 2ème piliers, le troisième peut être subdivisé en deux parties, dites piliers A et B :

- le pilier Adésigne la prévoyance individuelle liée

- le pilier B désigne la prévoyance individuelle libre

Le pilier 3a

Est complémentaire du 2ème pilier et par là, soit une épargne liée remplaçant (indépendants) ou complétant (salariés) le 2ème pilier et bénéficiant d'avantages fiscaux.

Le pilier 3b

Concerne la personne qui souhaite se protéger contre les pertes de revenus et les frais supplémentaires entraînés par une maladie ou un accident, et, ainsi, conserver inchangé son niveau de vie usuel à tout âge ainsi qu'en cas d'invalidité.

Ce pilier partiel permet également à l'assuré de prendre des mesures de prévoyance en faveur de ses proches, afin que ceux-ci puissent conserver leur niveau de vie usuel après son décès.

Cette prévoyance facultative bénéficie de privilèges fiscaux de portée restreinte et se décompose ainsi :

- le livret ou le compte d'épargne qui est la forme d'épargne la plus connue et répandue ;

- l'épargne par fonds proposée par les banques sous forme de fonds de portefeuille, fonds du marché monétaire, de fonds en obligations et de fonds d'actions ;

- l'assurance vie-mixte qui associe l'épargne à la protection contre les risques de décès et d'invalidité ;

- l'assurance de risque pur ;

- l'assurance de frais qui couvre les frais de traitement et/ou perte de gains par le biais d'assurances maladie ou accidents dites individuelles.

Schéma

Loi sur le partenariat enregistré

Entrée en vigueur le 1er janvier 2007. Le peuple suisse a voté oui au "Mariage pour tous" lors des votations du 26 septembre 2021. Depuis le 1er juillet 2022, deux personnes du même sexe peuvent se marier en Suisse. Elles ne peuvent en revanche plus conclure de partenariat enregistré. Les partenariats enregistrés conclus avant le 1er juillet 2022 peuvent être maintenus ou convertis en mariage.

Définition

La loi fédérale sur le partenariat entre personnes du même sexe (LPart) a été adoptée par l'Assemblée fédérale le 18 juin 2004. Elle fonde une nouvelle institution juridique qui permet à deux personnes du même sexe n'ayant pas de liens de parenté de donner un cadre juridique à leur relation de couple.

La nouvelle loi prévoit ainsi que le partenariat est enregistré devant l'officier de l'état civil. Il atteste l'engagement des partenaires à mener une vie de couple et à assumer I'un envers l'autre les droits et les devoirs découlant du partenariat enregistré.

Ainsi, les partenaires se doivent l'un à I'autre assistance et respect. Ils contribuent, chacun selon ses facultés, à l'entretien de la communauté et sont traités de façon analogue à un couple dans divers domaines d'action de I'Etat, tels que le fisc, l'aide sociale et la justice administrative, civile et pénale.

Ils prennent ensemble les décisions relatives à leur logement commun, lequel doit être reconnu comme tel dans les relations contractuelles liées au bail. Par ailleurs, la loi règle la représentation de la communauté et la responsabilité solidaire pour les dettes qui ont été conclues en représentation de cette communauté.

Chaque partenaire a le devoir de renseigner l'autre sur ses revenus, ses biens et ses dettes ; il peut, en cas de conflit quant à certaines questions importantes pour la communauté, recourir au juge. L'enregistrement du partenariat reste sans effet sur le nom. Les deux partenaires ont toutefois la liberté d'utiliser au quotidien le nom de I'autre ou un double nom. Le droit de cité cantonal et communal n'est pas modifié. Si l'un des deux partenaires est de nationalité étrangère, il peut, selon le droit fédéral, demander sa naturalisation après cinq ans de résidence en Suisse dans la mesure où le partenariat est enregistré depuis trois ans au moins.

Convention sur les biens

S'agissant de leurs rapports patrimoniaux, les partenaires enregistrés sont soumis à un régime qui correspond matériellement à celui de la séparation de biens du droit matrimonial. Ils peuvent toutefois convenir, par acte authentique, d'une réglementation patrimoniale pour le cas de la dissolution de leur partenariat enregistré et notamment prévoir de procéder à la dissolution selon les dispositions du droit matrimonial concernant' la participation aux acquêts.

Droit successoral

En ce qui concerne le droit successoral, les régimes d'aide sociale et le droit des assurances sociales, la prévoyance professionnelle et le droit fiscal, les partenaires enregistrés ont le même statut que les couples mariés. Le partenaire survivant a droit à une rente de survivant aux mêmes conditions qu'un veuf.

Droit migratoire

Dans le domaine du droit migratoire, que ce soit dans la législation sur l'asile ou dans celle applicable aux autres étrangers, les partenaires étrangers sont soumis aux mêmes règles que des conjoints étrangers. C'est toutefois parmi les modifications légales comprises dans la nouvelle loi fédérale sur les étrangers, adoptée le 16 décembre 2005, qu'ont été inscrites les dispositions relatives à l'annulation du partenariat (article 9 LPart) ou à la possibilité pour l'officier d'état civil de refuser son concours (article 6 LPart) lorsque I'un des partenaires, respectivement I'un des conjoints (article 105a et 97a du Code civil suisse), ne veut manifestement pas mener une vie commune mais éluder les règles sur l'admission et le séjour des étrangers.

Enfants

Lorsqu'un partenaire enregistré a des enfants d'une précédente union, I'autre est tenu de l'assister de façon appropriée dans I'accomplissement de son obligation d'entretien et dans l'exercice de l'autorité parentale et de le représenter lorsque les circonstances l'exigent ; le Parlement fédéral a tenu à ce que la loi indique expressément que dans de telles situations les droits des parents sont garantis.

La différence fondamentale avec le droit du mariage réside dés lors dans l'interdiction faite à deux personnes liées par un partenariat d'adopter un enfant et de recourir à la procréation médicalement assistée (article 28 LPart).

Dissolution du partenariat

Le partenariat enregistré est dissous par le décès de l'un des partenaires ou par un jugement. Les partenaires peuvent demander la dissolution par une requête commune. Il est cependant également possible à I'un des partenaires de demander la dissolution du partenariat s'ils ont vécu séparés durant un an au moins.

Prévoyance professionnelle et contribution d'entretien

Comme en cas de divorce, les prestations de sortie de la prévoyance professionnelle acquises pendant la durée de la vie commune sont partagées entre les partenaires. Un partenaire peut exiger une contribution d'entretien, mais à des conditions plus restrictives qu'en droit du divorce. Par ailleurs, le juge peut attribuer à I'un des partenaires le logement commun.

Testament

Généralités

Chacun peut, en principe, disposer librement de ses biens de son vivant. Un disposant peut de la sorte remettre de son vivant certains biens à un futur héritier, voire à un tiers non parent.

Les descendants doivent faire porter (rapport) la plupart des attributions sur leur part de succession à titre d’avance sur héritage ou avancement d’hoirie, pour autant que le testateur n’aie pas levé expressément l’obligation de compensation.

Celui qui ne souhaite pas laisser régler sa succession selon le régime légal peut régler lui-même sa succession par un testament ou un pacte successoral. Le testateur est uniquement tenu aux restrictions liées à l’atteinte des réserves héréditaires. (voir le chapitre des héritiers légaux et réservataires).

Le testament

Toute personne capable de discernement et âgée de 18 ans révolus a la faculté de disposer de ses biens par testament, dans les limites et selon les formes établies par la loi.

Si un testament est fait par une personne momentanément (sous l’effet de l’alcool ou de la drogue) ou durablement (faiblesse d’esprit) incapable de discernement, ces dispositions peuvent être attaquées en nullité par les héritiers après la mort du testateur.

Le testament est un déclaration d’intention personnelle unilatérale pour le cas de décès. Il n’a aucun effet du vivant du testateur.

Pour être valable, le testament doit être fait dans l’une des formes requises.

Un testament peut être révoqué, modifié ou supprimé en tout temps. Le testament le plus récent est celui qui est valable.

Forme du testament

Pour être valable, un testament doit remplir certaines conditions formelles. On peut faire un testament dans l’une des trois formes suivantes :

Testament olographe

Ce type de testament n’est valable que s’il est écrit en entier, daté (lieu, année, mois, jour) et signé de la main du testateur.

Tout document, même une lettre, qui contient une dernière volonté, peut constituer un testament, à condition de remplir les formes prescrites.

Les formes prescrites pour le testament olographe sont très simples pour permettre à chacun de faire un testament sans complication, mais ces formes doivent être strictement respectées.

En outre le testament olographe n’a pas besoin d’être authentifié ni déposé auprès d’une instance publique.

Testament public

Ce type de testament est reçu, avec le concours de deux témoins, par un représentant de l’instance publique ( par exemple. notaire). Le disposant indique ses volontés à l’officier public qui les rédige, les donne à lire au testateur, puis date et signe le document si le testateur l’approuve. Les deux témoins le signent, ainsi que le testateur. Si celui-ci ne peut signer, la lecture qui lui est faite devant témoin suffit s’il déclare ensuite approuver ce texte et que les témoins certifient avoir entendu cette approbation.

Testament oral

Le testament peut être exceptionnellement fait en la forme orale lorsque, à la suite de circonstances extraordinaires, le disposant est empêché de tester sous une autre forme (danger de mort imminente, catastrophe, guerre, etc.). Le testateur déclare alors ses volontés à deux témoins qu’il charge d’en dresser acte et de remettre cet acte sans délai à une autorité judiciaire pour le faire enregistrer.

Le testament oral cesse d'être valable lorsque quatorze jours se sont écoulés depuis que le testateur a recouvré la liberté d'employer l'une des autres formes.

Contenu du testament

Par disposition pour cause de mort, le disposant peut régler dans une large mesure sa succession. Il est seulement limité par l’obligation de respecter les réserves de ses héritiers légaux. Il peut notamment :

Modifier l’ordre successoral légal

Par modification le disposant pourra, par exemple :

- avantager au maximum le conjoint survivant en concours avec des enfants communs

- avantager un descendant au détriment d’un autre

- instituer un tiers héritier à côté des héritiers légaux

- instituer un tiers héritier lorsqu’il n’y a pas d’autre héritier réservataire que le conjoint survivant

Exclure un héritier de la succession

L’exhérédation d’un héritier réservataire n’est possible que si cet héritier a commis un délit grave contre le disposant ou un de ses proches, ou encore s’il a gravement failli aux devoirs que la loi lui impose envers le disposant ou sa famille.

Usufruit

Il est possible de grever la part successorale d’un héritier institué d’un usufruit en faveur d’une autre personne. L’usufruitier peut disposer du produit du bien grevé, mais non du bien lui-même. L’usufruit s’éteint à la mort de l’usufruitier.

Faire une substitution fidéicommissaire

Le disposant a la faculté de grever l’héritier institué de l’obligation de rendre la succession à un tiers, l’appelé. C’est ce qu’on appelle la substitution fidéicommissaire. L’héritier réservataire ne peut être grevé de cette charge.

Faire des legs

Le legs permet d’attribuer certains biens à un héritier ou à un tiers. Le disposant ne doit toutefois pas porter atteinte aux réserves héréditaires.

Créer une fondation

La quotité disponible peut être consacrée, en tout ou en partie, à une fondation. Celle-ci peut être d’utilité publique ou avoir pour but d’aider des membres de la famille du disposant (fondation de famille).

Autres clauses

Le testament peut en outre contenir :

- des charges et conditions liées à l’attribution des biens ;

- des règles de partage des biens ;

- des prescriptions sur le rapport des libéralités entre vifs (avance sur héritage).

- l’institution d’exécuteurs testamentaires

Le pacte successoral

Toute personne majeure et capable de discernement peut, par pacte successoral

- disposer librement de sa succession, en tant que disposant, avec l’accord des futurs héritiers ;

- renoncer, en tant que futur héritier, à tout ou partie de son droit à la succession, même si son droit à la réserve est touché par cette renonciation.

Le pacte successoral n’est valable que s’il est reçu dans la forme du testament public.

Le pacte successoral lie les parties, mais peut être résilié en tout temps par une convention écrite. Cependant, dans certains cas exceptionnels, le disposant peut, de son chef, mettre fin au pacte successoral par un acte unilatéral (exhérédation - article 513, alinéa 2 CC).

Ainsi il peut être conclu :

Un pacte de renonciation

Comme exemple on citera le cas des époux mariés en secondes noces qui renoncent réciproquement à leur droit sur la succession de l’autre. Ils avantagent ainsi en principe les descendants du premier mariage de chacun d’eux.

Un pacte de renonciation lié à un héritier

Comme exemple on peut citer le cas d’un père qui remet un montant en espèces à son fils qui désire émigrer. En contrepartie ce dernier renonce à son droit à la future succession de son père.

La forme du pacte successoral est la même que celle du testament public.

Héritiers légaux

Acquisition de la succession

Les héritiers acquièrent de plein droit l'universalité de la succession dès que celle-ci est ouverte (article 560, alinéa 1 CC). La succession universelle implique que l'ensemble des biens transmissibles qui appartenaient au défunt passent en globalité chez les héritiers, et cela par l'effet d'un seul et même évènement, l'ouverture de la succession. Les dettes font partie du patrimoine qui passent aux héritiers. Ces derniers sont personnellement tenus des dettes du défunt (article 560, alinéa 2 CC). Ils en répondent non seulement sur l'actif de la succession mais aussi sur leurs propres biens.

Les héritiers légaux

Si le défunt n’a laissé ni pacte successoral, ni testament, c’est la loi (Code civil) qui règle l’attribution de la succession.

Les héritiers légaux sont :

- le conjoint ;

- les membres de la famille au sens du système des parentèles de la personne décédée ;

- à défaut, la collectivité publique.

Le conjoint survivant n'est pas soumis à l'ordre des parentèles. Il hérite dans tous les cas, mais en concours avec les autres héritiers légaux il a droit :

- en concours avec les descendants : à la moitié de la succession

- en concours avec le père, la mère ou leur postérité : aux trois-quarts de la succession

- en concours avec les grands-parents ou leur postérité : à toute la succession. Dans ce dernier cas, il est l'héritier unique

Les héritiers réservataires (successions ouvertes avant le 1er janvier 2023)

Le défunt peut, par dispositions de dernières volontés, modifier l’ordre successoral légal. Il peut réduire la part de tel ou tel héritier, exclure un héritier de la succession, en avantager d’autres, ou instituer un héritier unique. Il peut aussi instituer héritières des personnes qui ne lui sont pas apparentées ou léguer certains biens à des tiers.

Cependant, les proches (descendants, parents, conjoint survivant) ont droit au moins à leur réserve. La réserve est toujours une partie de la part successorale de l’hériter réservataire. Elle s’exprime en fractions du droit de succession :

- pour un descendant, aux trois-quarts de son droit successoral

- pour le père et la mère, à la moitié

- pour le conjoint survivant, à la moitié

Héritiers d'un couple avec descendants

Parts successorales légales

Les enfants et le conjoint survivant héritent chacun de la moitié.

Réserves et quotité disponible

Les enfants ont droit aux trois quarts du droit de succession légal =3/4 de la succession. Le conjoint survivant a toujours une réserve de la moitié de son droit de succession, c’est-à-dire qu’il hérite au moins la moitié de la moitié.

Tant que les enfants sont mineurs, le conjoint survivant administre l’ensemble de leurs biens. Il est autorisé à utiliser les revenus pour leur entretien, leur éducation et leur formation.

S'agissant de la quotité disponible, le testateur peut en disposer comme bon lui semble. Aucune contrainte légale ne peut entraver sa volonté.

Héritiers d'un couple sans descendants

Parts successorales légales

Le conjoint survivant hérite des trois quarts, les père et mère du défunt du quart restant, chacun pour moitié.

Réserves et quotité disponible

Le conjoint survivant et les père et mère ont droit à la moitié du droit de succession.

Si le père ou la mère sont prédécédés, leurs descendants prennent leur place. A défaut de frères et sœurs, la succession est dévolue à l’autre ligne des parents.

Les frères et sœurs du défunt n’ont pas de réserve. Si le père ou la mère sont prédécédés, la quotité disponible augmente automatiquement.

S'agissant de la quotité disponible, le testateur peut en disposer comme bon lui semble. Aucune contrainte légale ne peut entraver sa volonté.

Héritiers d'un couple dont le défunt n'a plus de père et mère ni de descendants

Parts successorales légales

Le conjoint survivant hérite de la totalité de la succession.

Réserves et quotité disponible

La réserve s'élève à la moitié du droit de succession.

S'agissant de la quotité disponible, le testateur peut en disposer comme bon lui semble. aucune contrainte légale ne peut entraver sa volonté.

Les héritiers réservataires (successions ouvertes après le 31 décembre 2022)

A la suite de la modification du code civil au 1er janvier 2023, les réserves héréditaires ont été modifiées.

Les héritiers réservataires sont désormais :

- Le conjoint survivant

- Les descendants

La réserve héréditaire s'élève à :

- ½ de sa part pour le conjoint survivant

- ½ de sa part pour un descendant

Résumé des parts successorales et des réserves dans chaque situation pour les 3 parentèles :

Défunt marié

| Parentèles | Situations familiales | Parts successorales | Réserves | Quotités disponibles | |

| Part | Totale | ||||

| 1ère parentèle | Conjoint | 1/2 | 1/2 | 1/4 | 1/2 |

| Descendants | 1/2 | 1/2 | 1/4 | 1/2 | |

| 2ème parentèle | Conjoint | 3/4 | 1/2 | 3/8 | 5/8 |

| Père | 1/8 | Aucune | 1/8 | ||

| Mère | 1/8 | Aucune | 1/8 | ||

| Conjoint | 3/4 | 1/2 | 3/8 | 5/8 | |

| Père ou mère | 1/8 | Aucune | 1/8 | ||

| Frères et sœurs | 1/8 | Aucune | 1/8 | ||

| Conjoint | 3/4 | 1/2 | 3/8 | 5/8 | |

| Descendants des père et mère | 1/4 | Aucune | 1/4 | ||

| 3ème parentèle | Conjoint | 1/1 | 1/2 | 1/2 | 1/2 |

| Grands-parents, oncles, tantes et leurs descendants | Aucune | - | - |

Défunt non marié

| Parentèles | Situations familiales | Parts successorales | Réserves | Quotités disponibles | |

| Part | Totale | ||||

| 1ère parentèle | Descendants | 1/1 | 1/2 | 1/2 | 1/2 |

| 2ème parentèle | Père | 1/2 | Aucune | 1/2 | 1/1 |

| Mère | 1/2 | Aucune | 1/2 | ||

| Père ou mère | 1/1 | Aucune | 1/1 | 1/1 | |

| Père ou mère | 1/2 | Aucune | 1/2 | 1/1 | |

| Descendants de l'autre parent | 1/2 | Auncune | 1/2 | ||

| 3ème parentèle | Descendants des père et mère | 1/1 | Aucune | 1/1 | 1/1 |

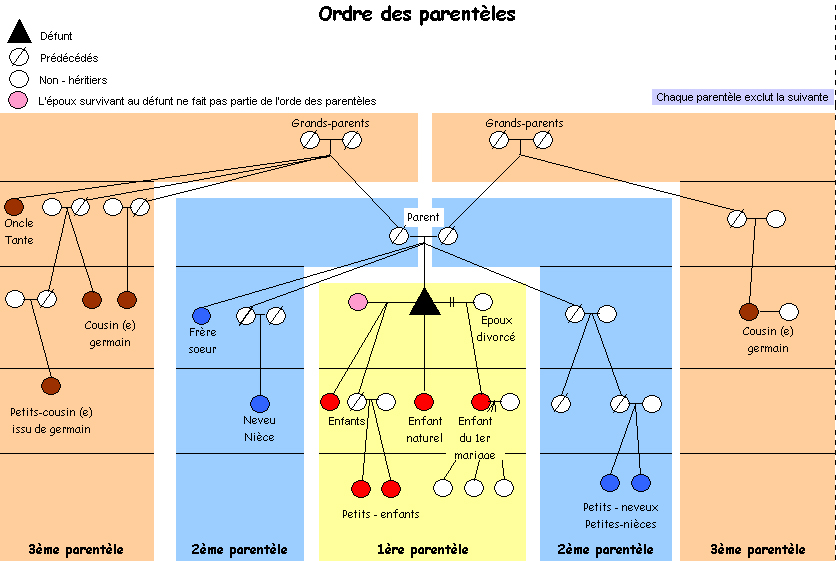

Parentèles

Notions générales

Les héritiers légaux sont rangés en trois catégories de parents de sang, appelées parentèles, comprenant des ensembles de personnes issues d’un auteur commun, y compris cet auteur, s’il vit encore et n’est pas le défunt lui-même, et suivant un ordre successif d’éloignement des générations.

- La 1ère parentèle est composée des descendants du défunt ;

- La 2ème parentèle est composée des père et mère et de leurs descendants ;

- La 3ème parentèle est composée des grands-parents paternels et maternels, et de leurs descendants.

Les derniers héritiers légaux sont ceux de la troisième parentèle.

A ces héritiers s’ajoute le conjoint survivant, héritier hors parentèle, qui concourt avec les trois parentèles.

A défaut d'héritiers, la succession est dévolue au canton du dernier domicile du défunt ou à la commune désignée par la législation de ce canton.

Chaque parentèle exclut la suivante.

Première parentèle

Les descendants du défunt

Les enfants du défunt succèdent par tête, c’est-à-dire qu’ils ont chacun un droit égal dans la succession. Ceux d’entre eux qui sont prédécédés, sont remplacés par leurs descendants qui succèdent, par souche, à tous les degrés. Les prédécédés qui ne laissent pas de descendants ne jouent aucun rôle dans la succession ; tout se passe comme s’ils n’avaient pas existé. Il en va de même en cas de répudiation ou d'indignité.

Deuxième parentèle

Le père et la mère du défunt et leurs descendants

Les héritiers du défunt qui n’a pas laissé de descendants – 1ère parentèle - (légitimes, naturels ou adoptifs) sont le père et la mère, qui succèdent par tête, en recueillant chacun la moitié de la succession. En cas de prédécès du père ou de la mère, la moitié de l’héritage qui lui est dévolu affère à sa descendance, soit aux frères et sœurs du défunt ou à leur postérité.

Il s’ensuit que les frères et sœurs du défunt n’héritent qu’en cas de prédécès de l’un au moins de leurs parents et que la part de chaque frère ou sœur prédécédé est attribuée à ses descendants, s’il en a laissé.

A défaut de descendants du père ou de la mère (chacune de ces descendances constituant une ligne - ligne paternelle et ligne maternelle toute la succession est dévolue aux héritiers de l’autre ligne.

Les frères germains*, représentant le père et la mère, participent par conséquent aux deux lignes, alors que les consanguins** ou les utérins*** ne succèdent que dans l’une ou l’autre des lignes paternelle ou maternelle.

* germains : issus du même père et de la même mère

** consanguins : issus du même père mais non de la même mère

*** utérins : issus de la même mère mais non du même père

Troisième parentèle

Les grands-parents du défunt et leurs descendants

Les héritiers du défunt qui n’a laissé ni postérité, ni père, ni mère, ni descendants de ceux-ci, sont les grands-parents, qui succèdent par tête, dans chacune des deux lignes paternelle et maternelle (c’est-à-dire dans chacune des lignes d’ascendants s’élevant du père ou de la mère du défunt).

La succession se divise en deux parts, dont l’une affère à la ligne paternelle, soit aux grands-parents paternels ou à leurs descendants qui les remplacent en cas de prédécès, et l’autre à la ligne maternelle, soit aux grands-parents maternels ou à leurs descendants. Les grands-parents succèdent par tête et leurs descendants, par souches, à tous les degrés.

En cas de décès sans postérité des grands-parents d’une ligne, toute la succession est dévolue aux héritiers de l’autre.

Notions civiles - tableau

- Liens de parenté et barèmes d'imposition

- La notion de parenté en droit civil

- La notion de filiation en droit civil

- La notion d'alliance en droit civil

- La notion d'adoption en droit civil

La notion de parenté en droit civil

Parenté (article 20 CC)

1. La proximité de parenté s’établit par le nombre de générations. 2. Les parents en ligne directe sont ceux qui descendent l’un de l’autre, les parents en ligne collatérale ceux qui, sans descendre l’un de l’autre, descendent d’un auteur commun.

- La parenté est la relation produite par la descendance commune, soit par la communauté de sang, sans distinguer si le lien ainsi créé est purement naturel ou s’il fonde aussi l’appartenance juridique à une famille.

- Les marâtres (seconde épouse du père, par rapport aux enfants issus d’un premier mariage) et parâtres (second mari de la mère, par rapport aux enfants issus d’un premier mariage) ne sont pas apparentés aux enfants du conjoint mais leur sont alliés. Ce ne sont ni des parents en ligne directe, ni des parents adoptifs.

- Le terme de " beaux-frères " (belles-sœurs) ne s’applique qu’aux parents (par le sang) du conjoint et non à ses alliés. Il n’englobe donc pas les époux de deux sœurs. Il y a lieu d’être très prudent quant à la terminologie usuellement employée. Dans l’exemple ci-dessous, le fait pour A d’être la belle-sœur de Y ne signifie pas pour Y qu’il soit le beau-frère de A puisque précisément il ne l’est pas. Il n’y a pas de symétrie des liens.

Exemple :

La notion de filiation en droit civil

Présomption (article 255 CC)

- L’enfant né pendant le mariage ou dans les 300 jours après la dissolution du mariage a pour père le mari.

- Lorsque l’enfant est né après les 300 jours, cette présomption ne vaut que s’il a été conçu avant la dissolution du mariage.

- Si le mari a été déclaré absent, le délai de 300 jours court à partir du danger de mort ou des dernières nouvelles.

La filiation est une notion juridique ; elle n’existe que si le droit la consacre ; elle résulte soit directement de la loi (pour la mère de la naissance, pour le père, de la présomption de paternité du mari), soit d’actes déterminés (reconnaissance, jugement, décision de l’autorité en cas d’adoption).

La notion d'alliance en droit civil

Alliance (article 21 CC)

- Les parents d’une personne sont dans la même ligne et au même degré les alliés de son conjoint ou de son partenaire enregistré.

- La dissolution du mariage ou du partenariat enregistré ne fait pas cesser l’alliance.

L’alliance n’embrasse que les rapports d’un époux ou d'un partenaire enregistré avec les parents de sang de l’autre, à savoir tant illégitimes que légitimes. En revanche, les rapports d’un époux ou d'un partenaire enregistré avec les époux ou partenaires enregistrés de ses alliés ne constituent plus l’alliance. Dans la langue du Code civil, les maris ou les partenaires enregistrés de deux sœurs ne sont pas alliés entre eux.

A la différence des législations anciennes, la dissolution du mariage ou du partenariat enregistré (mort d’un époux ou du partenaire enregistré, divorce) ne rompt pas les liens d’alliance résultant de ce mariage ou du partenariat enregistré. En revanche, on admet qu’à partir de ce moment il ne peut plus se former de nouveaux liens.

L’époux survivant ou divorcé ou le partenaire enregistré ne devient pas l’allié des parents de sang de l’autre époux ou partenaire enregistré qui ne sont nés qu’après la dissolution du mariage ou du partenariat enregistré. Il n’y a pas d’alliance, par exemple, entre le mari ou le partenaire enregistré et le frère de sa femme ou de son partenaire enregistré né après la mort de celle ou celui-ci, ni évidemment entre l’époux divorcé et les enfants de sa femme nés d’un second mariage.

La notion d'adoption en droit civil

Conditions générales (article 264 CC)

Un enfant peut être adopté si les futurs parents adoptifs lui ont fourni des soins et ont pourvu à son éducation pendant au moins 1 an et si toutes les circonstances permettent de prévoir que l’établissement d’un lien de filiation servira au bien de l’enfant sans porter une atteinte inéquitable à la situation d’autres enfants des parents adoptifs.

- La période d'un an au moins pendant laquelle les futurs parents adoptifs doivent avoir fourni les soins à l’enfant et pourvu à son éducation doit s’être écoulée en communauté domestique à proprement parler. Le fait que l’enfant à adopter a passé des vacances chez son beau-père qui désire l’adopter ne suffit pas à l’exigence précitée.

- L’adoption peut-être possible par ses propres grands-parents à condition que le parent de sang de l’adopté ne se trouve pas à proximité, qu’il ne vive pas dans leur ménage et qu’il ne leur rende pas fréquemment visite.

L'enfant doit être d'au moins seize ans plus jeune que les parents adoptifs (article 265 CC).

Adoption conjointe (article 264 a CC)

- Des époux ne peuvent adopter que conjointement ; L’adoption conjointe n’est pas permise à d’autres personnes.

- Les époux doivent être mariés depuis cinq ans ou être âgés de 35 ans révolus.

- Un époux peut cependant adopter l’enfant de son conjoint s’il est marié avec lui depuis cinq ans ou s’il est âgé de 35 ans révolus.

L’adoption de personnes majeures ne peut avoir lieu que si l’adoptant n’a pas de descendants.

Adoption par une personne seule (article 264 b CC)