Les impôts à quoi ça sert ?

L’utilité de la déclaration d’impôt et sa taxation

La déclaration d’impôt et sa taxation permettent de :

- rembourser le contribuable bénéficiant d’un solde d’impôt en sa faveur

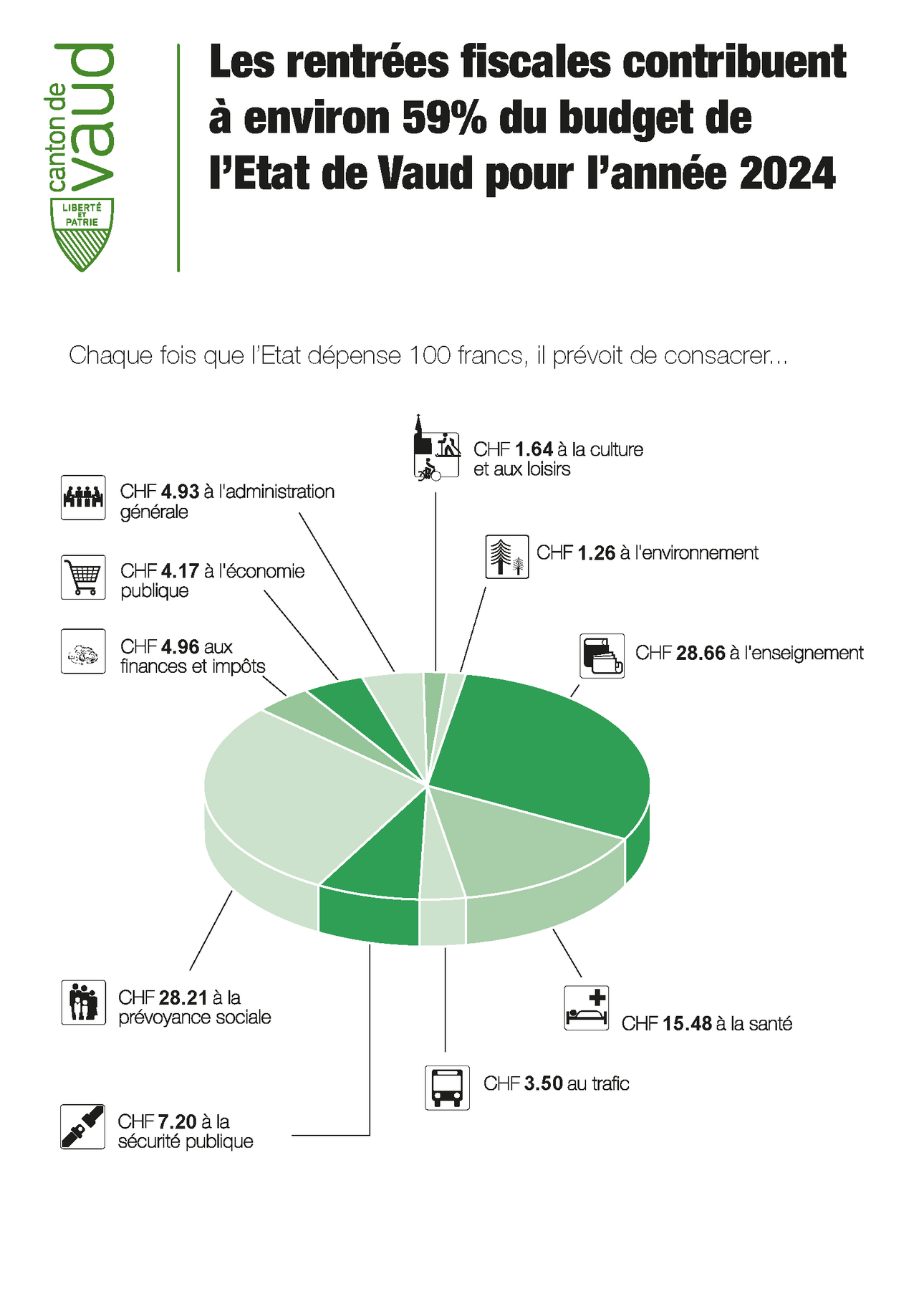

- alimenter le flux financier de l’Etat, des communes et de la Confédération

- répondre aux changements de situation personnelle du contribuable (naissance, séparation, divorce, décès, achat immobilier, naturalisation, départ hors canton / hors Suisse…)

- déterminer l’octroi des aides sociales cantonales par le biais du revenu déterminant unifié (RDU) pour pouvoir obtenir, par exemple, un subside à l’assurance-maladie ou une bourse

- mettre à disposition les informations utiles à certains services de l’Etat et aux communes

L’imposition annuelle

La déclaration d’impôt concerne le revenu obtenu l’année précédente et la fortune au 31 décembre de l’année précédente.

Les impôts sur le revenu pour la période fiscale 2023 sont déterminés en fonction des revenus effectivement réalisés durant l’année civile 2023.

L’impôt sur la fortune est déterminé en fonction du patrimoine existant au 31 décembre 2023.

L’impôt sur le revenu a pour objet tous les revenus uniques ou périodiques que le contribuable a acquis en Suisse et / ou à l’étranger provenant d’une activité lucrative, d’assurances sociales ou autres, du patrimoine mobilier ou immobilier ou d’autres sources. Est réservée l’application des Conventions en vue d’éviter la double imposition internationale.

Les taxations selon ce système sont effectuées une fois l’année civile écoulée, soit dès l’instant où les éléments du revenu et de la fortune sont connus. Ainsi, pour la période fiscale 2023, les impôts ont été prélevés mensuellement de manière provisoire (acomptes 2023) ; la taxation et la perception définitives interviendront en 2024, voire début 2025.

Perception impôt cantonal et communal

Les Offices d’impôt de district (OID) sont chargés de la perception des impôts cantonaux ainsi que des impôts communaux pour les communes qui ont confié ce mandat à l’Etat.

L’impôt sur le revenu et la fortune fait l’objet d’une perception échelonnée durant la période fiscale annuelle (acomptes).

La décision de taxation, ainsi que le décompte final qui en découle, sont adressés aux contribuables, en principe tout au long de l’année qui suit la période fiscale, au fur et à mesure de la taxation. Le solde en faveur de l’Etat est payable à trente jours. Le solde en faveur du contribuable est, en principe, imputé sur les acomptes non soldés, sous réserve d’une compensation avec une créance fiscale échue.