FAQ sur la nouvelle loi sur la taxe des véhicules et des bateaux (LTVB)

Nouvelle loi sur la taxe des véhicules automobiles et des bateaux

Le 21 mars 2023, le Grand Conseil a adopté une nouvelle loi sur la taxe des véhicules automobiles et des bateaux (LTVB). Le Conseil d’Etat a adopté un règlement du 4 octobre 2023 d'application sur la loi sur la taxe des véhicules automobiles et des bateaux (RTVB; BLV 741.11.1).

Cette nouvelle loi entre en vigueur le 1er janvier 2024 et s’appliquera à tous les véhicules immatriculés dans le canton de Vaud (pas de disposition transitoire ou de droits acquis)

Thèmes clés

- Taxation (échéance, période, suspension)

- Droits acquis – dispositions transitoires

- Plaques interchangeables

- Rabais liés aux émissions de CO2

- Majorations liées aux émissions de CO2

- Voitures de tourisme, minibus

- Voitures de livraison légères, tracteurs légers, tracteurs à sellette légers, chariots à moteur légers

- Voitures électriques

- Voitures automobiles lourdes de transport (camions, tracteurs à sellette lourds)

- Véhicules agricoles

- Motocycles

- Remorques de transport

- Exonérations – personnes à mobilité réduite

- Entreprises

- Taxe des bateaux

Taxation (échéance, période, suspension)

Quelle est l’échéance du paiement de ma taxe ?

Le 28 février de chaque année civile pour les véhicules automobiles et les remorques ;

Le 31 mai de chaque année civile pour les cyclomoteurs.

Pour quelle période ma taxe est-elle due ?

La taxe est due par la détentrice ou le détenteur dès l'immatriculation du véhicule dans le canton de Vaud et jusqu'à l'annulation du permis de circulation.

La taxe pour les véhicules automobiles (à l'exception des cyclomoteurs) et la taxe pour les remorques sont perçues par année civile, au prorata de la durée d'immatriculation.

La taxe pour les cyclomoteurs est perçue par année civile, dans son intégralité.

Qu’est-ce qui suspend ou arrête ma taxe ?

La taxe est arrêtée dès l’annulation du permis de circulation. Si aucun véhicule n’est réimmatriculé dans les 14 jours, les plaques doivent obligatoirement être déposées.

En cas de dépôt temporaire des plaques de contrôle (excepté cyclomoteurs et bateaux), la taxe est suspendue pendant la période du dépôt.

Droits acquis – dispositions transitoires

Est-ce que je bénéficierai encore du tarif actuel pour mon véhicule, immatriculé avant l’entrée en vigueur de la loi?

Non. Dès le 1er janvier 2024, les nouvelles dispositions et les nouveaux tarifs s’appliqueront à tous les véhicules, y compris ceux immatriculés avant cette date. Il n’y a pas de disposition transitoire

Est-ce que je bénéficierai toujours de mon rabais de 50% sur mon véhicule Diesel?

Non, ce rabais est supprimé pour tous les véhicules dès le 1er janvier 2024.

Est-ce que je bénéficierai toujours de mon rabais de 75% si mon véhicule émet moins de 120gr de CO2 par km ?

Non, ce rabais est supprimé pour tous les véhicules dès le 1er janvier 2024. Des nouvelles échelles de rabais sont mises en place.

Mon véhicule circule au gaz ou à un autre carburant naturel et bénéficiait d’un rabais de 75% sur la taxe en 2023. Est-ce que je bénéficierai toujours de ce rabais en 2024 ?

Non, dès le 1er janvier 2024, la taxe sur les véhicules automobiles ne prévoira pas de rabais liés au type de carburant utilisé, même s’il s’agit d’un carburant dit « écologique ». Seuls des rabais liés aux émissions de CO2 sont octroyés.

Plaques interchangeables

J’ai deux véhicules en plaques interchangeables. Combien vais-je payer ?

Vous payerez uniquement la taxe du véhicule soumis à la taxe la plus élevée.

Rabais liés aux émissions de CO2

Je possède une voiture automobile légère, immatriculée pour la première fois AVANT le 1er janvier 2021 (selon NEDC) ; elle émet moins de 120 gr de CO2 par km. Quel sera le rabais accordé pour ce véhicule?

Les rabais suivants seront appliqués aux voitures automobiles légères (jusqu’à 3'500 kg) émettant moins de 120gr de CO2 par km :

- 90% si le véhicule émet moins de 95 gr de CO2 par km;

- 75 % si le véhicule émet de 95 à 100 gr de CO2 par km;

- 60 % si le véhicule émet de 101 à 119 gr de CO2 par km.

Le rabais en vigueur en 2023, de 75% si le véhicule émet moins de 120 gr de CO2, est supprimé.

Je possède une voiture automobile légère, immatriculée pour la première fois DÈS le 1er janvier 2021 (selon WLTP) ; elle émet moins de 149 gr de CO2 par km. Quel sera le rabais accordé pour ce véhicule ?

Les rabais suivants seront appliqués aux voitures automobiles légères (jusqu’à 3'500 kg) émettant moins de 149gr de CO2 par km :

- 90% si le véhicule émet moins de 118 gr de CO2 par km;

- 75 % si le véhicule émet de 118 à 124 gr de CO2 par km;

- 60 % si le véhicule émet de 125 à 148 gr de CO2 par km.

Le rabais en vigueur en 2023, de 75% si le véhicule émet moins de 149 gr de CO2, est supprimé.

Où est-ce que je peux trouver les émissions de CO2 de mon véhicule ?

Les émissions de CO2 ne figurent pas sur le permis de circulation.

Toutefois, votre permis de circulation vaudois vous permet de simuler votre taxe à l'aide du calculateur en ligne. Ce calcul est indicatif et seule la facture de taxe fait foi.

Si vous désirez acheter un véhicule neuf, qui n’a pas encore été immatriculé en Suisse, le vendeur peut vous indiquez les émissions de CO2. Ces informations de données du véhicule vous permettent de simuler votre taxe à l'aide du calculateur en ligne.

Majorations liées aux émissions de CO2

Ma voiture automobile légère, immatriculée pour la première fois AVANT le 1er janvier 2021, émet 150 gr de CO2 par km. Est-ce que la taxe va être majorée ?

Pour les véhicules immatriculés pour la première fois avant le 1er janvier 2021 (selon NEDC), la taxe sera majorée de :

- + 10% si le véhicule émet entre 150 et 179 gr de CO2 par km;

- +15% si le véhicule émet entre 180 et 199 gr de CO2 par km;

- + 25% si le véhicule émet 200 gr de CO2 par km et plus.

Ma voiture automobile légère, immatriculée pour la première fois DÈS le 1er janvier 2021 (selon WLTP), émet 187 gr de CO2 par km. Est-ce que la taxe va être majorée ?

Pour les véhicules immatriculés pour la première fois dès le 1er janvier 2021, la taxe sera majorée de :

- + 10% si le véhicule émet entre 187 et 222 gr de CO2 par km;

- +15% si le véhicule émet entre 223 et 247 gr de CO2 par km;

- + 25% si le véhicule émet 248 gr de CO2 par km et plus.

Les émissions de CO2 de ma voiture automobile légère ne sont pas connues. Est-ce que la taxe va être majorée ?

Oui, la taxe de base sera majorée de 15%.

Où est-ce que je peux trouver les émissions de CO2 de mon véhicule ?

Les émissions de CO2 ne figurent pas sur le permis de circulation.

Toutefois, votre permis de circulation vaudois vous permet de simuler votre taxe à l'aide du calculateur en ligne. Ce calcul est indicatif et seule la facture de taxe fait foi.

Si vous désirez acheter un véhicule neuf, qui n’a pas encore été immatriculé en Suisse, le vendeur peut vous indiquez les émissions de CO2. Ces informations de données du véhicule vous permettent de simuler votre taxe à l'aide du calculateur en ligne.

Voitures de tourisme, minibus

Comment la taxe de base de ma voiture de tourisme ou de mon minibus sera-t-elle calculée ?

La taxe sera calculée en fonction du poids total en kilogramme (kg) – champ 33 du permis de circulation - et de la puissance en kilowatt (kW) – champ 76 du permis de circulation.

a. Taxe selon le poids :

- Jusqu’à 2’500kg, par kg CHF 0.15

- Pour chaque kilo supplémentaire CHF 0.30

b. Taxe selon la puissance :

- Jusqu’à 100 kW, par kW CHF 1.60

- Pour chaque kW supplémentaire CHF 4.–

Y’aura-t-il des rabais ou des malus sur cette taxe de base ?

Oui. Selon les émissions de CO2 par km.

Autres questions liées aux rabais / majoration

Voitures de livraison légères, tracteurs légers, tracteurs à sellette légers, chariots à moteur légers

Comment la taxe de base de ma voiture de livraison ou de mon tracteur à sellette ou chariot à moteur léger sera-t-elle calculée ?

La taxe de base sera calculée en fonction du poids total en kilogramme (kg) – champ 33 du permis de circulation - et de la puissance en kilowatt (kW) – champ 76 du permis de circulation.

a. Taxe selon le poids :

- Jusqu’à 2’500kg, par kg CHF 0.10

- Pour chaque kilo supplémentaire CHF 0.20

b. Taxe selon la puissance :

- Jusqu’à 120 kW, par kW CHF 0.50

- Pour chaque kW supplémentaire CHF 2.–

Y’aura-t-il des rabais ou des majorations sur cette taxe de base ?

Oui. Selon les émissions de CO2 par km.

Autres questions liées aux rabais / majoration

Voitures électriques

Est-ce que je paierai toujours CHF 25.– de taxe pour ma voiture automobile légère électrique ?

Non. La loi révisée fixe que les voitures automobiles légères électriques seront taxées selon le poids total et la puissance en kilowatts. Toutefois, dès lors qu’elles n’émettent pas de CO2, elles pourront bénéficier d’un rabais de 90% sur la taxe.

De plus, le poids total pris en compte sera réduit de 25% pour les voitures automobiles de transport légères à motorisation uniquement électrique.

Je veux acquérir une voiture de tourisme à motorisation électrique, est-ce que je vais bénéficier d’une aide ou d’un avantage spécifique ?

Oui. Les voitures de tourisme légères à motorisation uniquement électrique neuves immatriculées pour la première fois (champ 36 du permis de circulation) dès le 1er janvier 2024 pourront bénéficier d’une exonération. La durée de l’exonération est de 24 mois dès la date de première mise en circulation. Les voitures doivent être neuves au sens de l’OETV (art. 30 al. 2) de l’ordonnance du 19 juin 1995 concernant les exigences techniques requises pour les véhicules routiers.

Voitures automobiles lourdes de transport (camions, tracteurs à sellette lourds)

La taxe de mon camion est-elle impactée par cette nouvelle loi ?

Oui, la taxe de base sur les voitures automobiles lourdes de transports est réduite.

Le tarif au poids passe de CHF 560.– à CHF 450.– jusqu’à 4'000 kg et de CHF 140.– à CHF 78.– pour chaque tranche de 1'000 kg supplémentaire.

La taxe de mon tracteur à sellette lourd est-elle impactée par cette nouvelle loi?

Oui. C’est le poids à vide (champ 30 du permis de circulation) du véhicule qui sera pris en compte pour le calcul de la taxe au lieu du poids total.

Le tarif au poids à vide est de CHF 450.– jusqu’à 4’000 kg (au lieu de CHF 560.–) et, pour chaque tranche de 1'000 kg supplémentaire de CHF 78.– (au lieu de CHF 140.–).

Est-ce que je peux bénéficier d’une réduction de la taxe de mon véhicule lourd ?

Oui. La taxe des voitures lourdes de transport de personnes et de marchandises est réduite

- de 35% pour la catégorie EURO 6 ou assimilées et supérieures, et

- de 90% pour les véhicules à motorisation uniquement électrique.

En revanche, les véhicules EURO 5 ne bénéficient plus d’un rabais de 20% sur la taxe.

Véhicules agricoles

La taxe de mes véhicules agricoles est-elle impactée par cette nouvelle loi?

Oui. La taxe au forfait pour les tracteurs, chariots à moteur, chariots de travail et monoaxes agricoles est réduite.

Elle sera de CHF 50.– pour tous les véhicules automobiles agricoles.

Selon le tarif en vigueur en 2023, elle est comprise entre CHF 124.– (tracteurs), CHF 74.– (chariots à moteur et monoaxes) et CHF 59.– (chariots de travail).

Motocycles

Est-ce que la taxe de ma moto est impactée par cette nouvelle loi?

Non. Le tarif appliqué sera identique au tarif 2023.

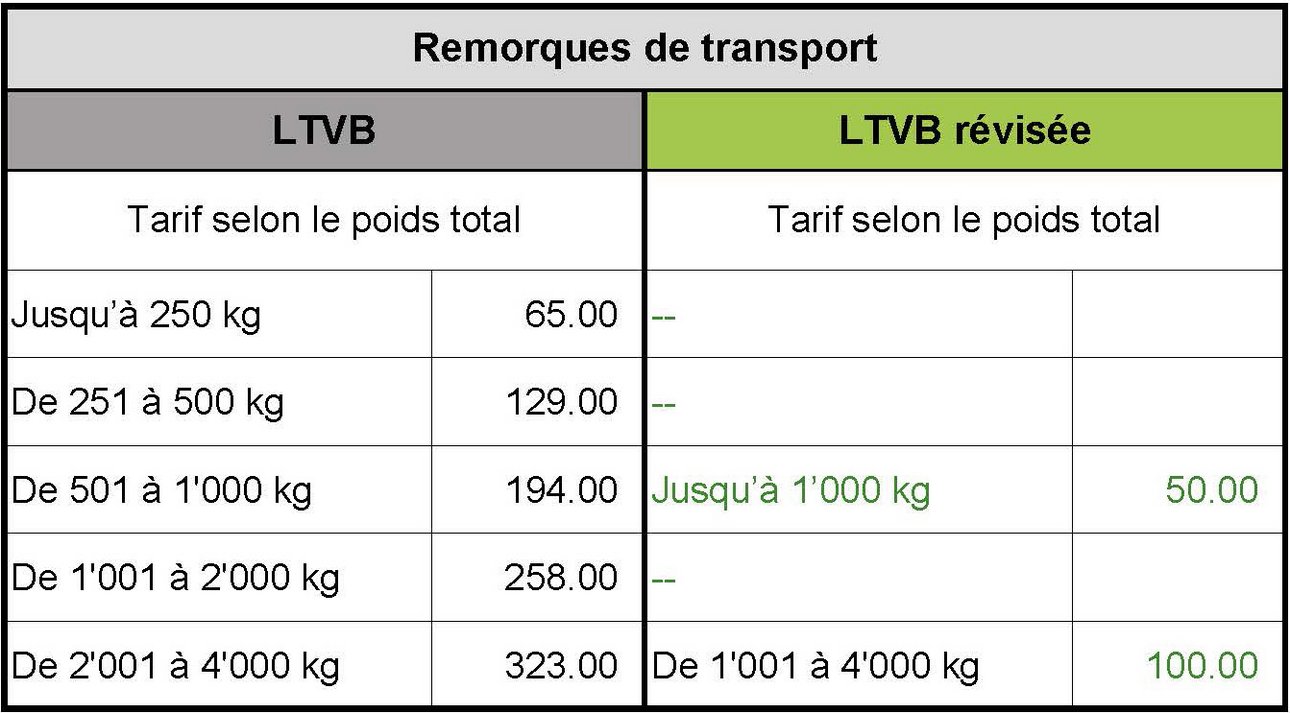

Remorques de transport

La taxe de ma remorque est-elle impactée par cette nouvelle loi ?

Oui. Les tarifs des remorques jusqu’à 4'000kg ont été réduits.

Exonérations – personnes à mobilité réduite

Quelle notion de mobilité réduite est retenue dans la LTVB ?

La personne est considérée à mobilité réduite si elle ne peut se déplacer que sur une distance d’environ 200 mètres, soit avec des moyens auxiliaires, soit en étant accompagnée. La cause de la mobilité réduite peut être imputable à l’appareil moteur des jambes ou aux systèmes respiratoires ou sanguins.

La mobilité réduite est attestée par un certificat médical.

Je suis à mobilité réduite mais je n’ai pas de difficultés financières particulières. Est-ce que j’aurai droit à une exonération de la taxe de mon véhicule ?

Oui. L’exonération est fixée à 50% et ne s’applique que pour un seul véhicule.

Puis-je bénéficier d’une exonération pour plusieurs véhicules ?

Non. L’exonération n’est accordée que pour un véhicule par bénéficiaire, à savoir par personne à mobilité réduite.

Je suis proche aidant-e et j'ai à charge une personne à mobilité réduite mais je ne suis pas dans une situation économique difficile. Est-ce que je vais bénéficier d’une réduction de taxe sur mon véhicule ?

Oui, si vous êtes proche aidant-e d'une personne à mobilité réduite, et utilisez au moins deux fois par semaine le véhicule pour transporter cette personne dans sa vie quotidienne.

Est considéré comme proche aidant-e notamment le-a conjoint-e, partenaire enregistré-e, concubin-e, enfant, père, mère, frère ou sœur qui fournit de façon régulière ou permanente de l'aide ou des soins à une personne à mobilité réduite.

L’exonération est fixée à 50% et ne s’applique que pour un seul véhicule par bénéficiaire. Le bénéficiaire est la personne à mobilité réduite.

En tant que proche aidant-e ayant à charge une personne à mobilité réduite, est-ce que je pourrais bénéficier d’une exonération à 100% ?

Oui, si vous bénéficiez d'une prestation complémentaire AVS/AI ou vous trouvez dans une situation économique difficile au sens de la loi sur l'action sociale (LASV), de la loi sur les prestations complémentaires cantonales pour familles et les prestations cantonales de la rente-pont (LPCFam), de la loi sur le recouvrement et les avances sur pensions alimentaires (LRAPA) ou de la loi du sur l'aide aux études et à la formation professionnelle (LAEF). Une attestation des autorités compétentes devra être produite.

Entreprises

Je possède une entreprise, est-ce que je vais bénéficier d'avantages ?

Si vous possédez des voitures de livraison légères, tracteurs légers, tracteurs à sellette légers et chariots à moteur légers, le tarif sera réduit par rapport aux autres voitures automobiles légères (voiture de tourisme, minibus) et au tarif de taxe en vigueur en 2023.

Si vous possédez des voitures automobiles lourdes de transport, la taxe sera également réduite par rapport au tarif en vigueur en 2023.