Swissdec

Une simplification pour vous et pour nous ! Profitez-en !

En collaboration avec la fondation « Swissdec », partenariat public-privé, un système de certification des logiciels de comptabilités salaires a été développé : il permet aux entreprises de disposer d’un système intégré permettant, au bouclement mensuel des salaires, de décompter automatiquement avec les autorités AVS, les assurances LPP et SUVA, y compris l’établissement des certificats de salaires pour le fisc.

Dès 2014, l’impôt à la source a été introduit dans la certification (Swissdec version 4.0) ce qui permet aux entreprises, sans travail supplémentaire, de décompter le montant de la retenue et la communiquer mensuellement aux autorités fiscales concernées.

Les débiteurs de prestations imposables (employeurs) usant de la voie électronique pour communiquer les retenues d’impôt à la source effectuées reçoivent de l’Administration cantonale des impôts (ACI) les informations permettant d’améliorer la qualité des données. Aucune correction de décompte n’est désormais prise en charge par l’ACI, cette dernière signalant aux débiteurs concernés les corrections qui doivent ensuite être annoncées lors du décompte suivant pour la personne et le(s) mois concernés.

Les avantages :

- Une harmonisation au plan national.

- Une simplification des procédures (cyberfiscalité).

- Un gain de qualité et d’efficacité partagé entre l’employeur, le travailleur et l’autorité fiscale.

Principes Swissdec impôt source :

- Les entreprises peuvent effectuer le décompte de l’impôt à la source en utilisant une procédure harmonisée dans les 26 cantons.

- Le décompte de l’impôt à la source ainsi que les entrées/départs/mutations des personnes sont groupés dans une annonce mensuelle.

- Les procédures de correction des entreprises ou de l’administration fiscale font partie de ce processus mensuel.

- La structure du code d’impôt source est harmonisée dans toute la Suisse.

Détermination du canton (IS) :

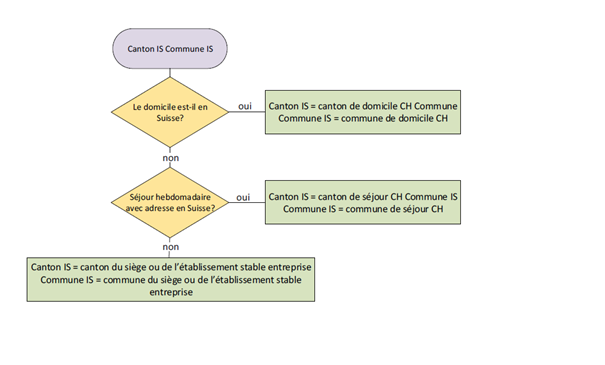

L’affectation au canton IS approprié dépend du lien entre la personne soumise à l’impôt à la source et la Suisse. Si la personne imposée à la source (PIS) est domiciliée en Suisse et y est donc imposable de manière illimitée, l’impôt à la source est dû au domicile sis en Suisse, en cas d’assujettissement limité l’impôt à la source est en règle générale dû au domicile occupé durant la semaine ou au siège de l’entreprise.

Source : schéma conformément aux directives swissdec (page 205 des directives)

Inscription :

Pour obtenir un compte sécurisé, l’employeur doit avoir un numéro de référence auprès de la section de l’impôt à la source. Si ce n'est pas le cas, le formulaire d'ouverture ou de réactivation d'un dossier de débiteur de prestations (DPI) - 21488 (pdf, 1.03 Mo) doit préalablement être rempli, signé et retourné à la section pour la création du compte. Pour rappel, l’accès sécurisé est octroyé à titre personnel et il ne peut en aucun cas être transmis à une autre personne.

Si vous avez déjà un numéro de référence débiteur, la demande d’inscription s’effectue par courriel à l’adresse suivante : info.aci(at)vd.ch