Attestation de l'employeur / Données salariales destinées à l'échange automatique des renseignements

L’avenant du 27 juin 2023, modifiant la Convention franco-suisse contre les doubles impositions, instaure, dès la période fiscale 2026, un échange automatique des renseignements (ci-après : EAR) concernant notamment les données salariales des employé·e·s résidant en France qui travaillent pour un employeur situé en Suisse. Les travailleurs frontaliers au sens de l’Accord de 1983 sont donc également concernés par ledit échange. Sont en revanche exclues les personnes de nationalité suisse qui travaillent pour un employeur suisse de droit public.

Ainsi et à partir du 1er janvier 2026, les employeurs ainsi que les institutions de prévoyance et les assureurs qui versent des revenus acquis en compensation directement aux travailleurs ont l’obligation de fournir à l’Administration cantonale des impôts (ci-après : ACI) l’attestation des données prévues par l’accord fiscal concerné. Pour la France, il s’agit en particulier des informations suivantes : nom(s) et prénom(s) de l’employé·e concerné·e, sa date de naissance, son adresse de résidence en France, son n°AVS, l’année civile au cours de laquelle le revenu est réalisé, la rémunération totale brute qui lui a été versée ainsi que le pourcentage de télétravail.

A partir du 1er janvier 2027, vous aurez ainsi la possibilité de transmettre les données salariales à l’ACI selon l’une des trois méthodes suivantes :

- au moyen des fonctionnalités liées à un logiciel de comptabilité salariale certifié Swissdec (www.swissdec.ch/fr/elm) ;

- via la passerelle de saisie Web mise à disposition sans frais par l’ACI (www.vd.ch/passerelle-employeurs) ; ou

- au moyen du formulaire papier officiel mis en place par l’ACI à retourner par courrier postal à l’adresse suivante : « Centre d’enregistrement des déclarations d’impôt – EAR 22 – 1014 Lausanne Adm cant ».

Attestation de l'employeur - Formulaire papier VD (pdf, 2.29 Mo)

Quel que soit le mode de transmission utilisé, l’employeur dispose d’un délai au 28 février de l’année qui suit la période fiscale concernée pour transmettre l’attestation à l’ACI.

La première transmission interviendra d’ici au 28 février 2027 pour les données relatives à l’année 2026.

Enfin, nous vous rappelons que les démarches exposées ci-dessus doivent s’effectuer en plus de la procédure de décompte de l’impôt à la source, respectivement du processus de détermination de la masse salariale brute des travailleurs frontaliers au sens de l’Accord de 1983 qui est mené par l’intermédiaire des communes vaudoises. Ainsi et en présence d’un tel frontalier, l’employeur qui transmet à l’ACI les données salariales servant à l’EAR n’est pas dispensé de ses obligations liées, d’une part, à la transmission des attestations de résidence fiscale et, d’autre part, à la détermination de la masse salariale brute des travailleurs frontaliers au moyen des listes nominatives à remettre aux communes vaudoises.

Pour tout renseignement complémentaire au sujet de ce nouvel EAR sur les données salariales avec la France et des obligations qui en découlent pour les employeurs, nous vous invitons à consulter la directive n°21052 concernant l’attestation de l’employeur disponible en cliquant sur l’encadré vert ci-dessous.

En outre, vous trouverez, ci-après, une liste des questions fréquemment posées à ce sujet.

En cas de question subsidiaire, le Secteur Frontalier de l’ACI se tient également à votre disposition :

- Courrier :

Administration cantonale des impôts

Secteur Frontalier

Route de Berne 46

1014 Lausanne - Courriel : info.aci-frontalier(at)vd.ch)

Champ d'application

Tout d’abord, ce sont les employeurs qui versent aux personnes concernées des revenus provenant d’une activité lucrative dépendante.

Sont toutefois également concernées par cette obligation les institutions de prévoyance, les compagnies d’assurance, les caisses de compensation ou les caisses de chômage pour les revenus acquis en compensation qui sont versés directement aux travailleurs.

Cf. ch. 2.1. de la directive n°21052. (pdf, 204 Ko)

Ce sont les personnes qui résident en France et qui exercent une activité lucrative dépendante en Suisse. Sont toutefois exclues les personnes de nationalité suisse qui travaillent pour le compte d’un employeur de droit public sans exercer d’activité industrielle ou commerciale.

Cf. ch. 2.2. de la directive n°21052. (pdf, 204 Ko)

Oui, si vous employez des personnes résidant en France qui ne disposent pas de la nationalité suisse. En outre, si votre employé·e est de nationalité suisse mais exerce une activité industrielle ou commerciale, vous avez également l’obligation d’attester les données salariales auprès de l’ACI.

Cf. ch. 2.2. de la directive n°21052. (pdf, 204 Ko)

Vous devez déclarer à l’ACI les données relatives au temps de travail dans votre entreprise uniquement.

Cf. ch. 2.2. de la directive n°21052. (pdf, 204 Ko)

Vous devez fournir à l’ACI une attestation relative à la période de résidence en France uniquement.

Cf. ch. 2.2. de la directive n°21052. (pdf, 204 Ko)

Vous devez transmettre à l’ACI une attestation contenant les données relatives à la période s’étalant du 1er janvier de l’année concernée (ou du début des rapports de travail) jusqu’à la date de fin des rapports de travail.

Cf. ch. 2.2. de la directive n°21052. (pdf, 204 Ko)

En plus de l’attestation EAR sur les données salariales, vous devez également et conformément à l'art. 127, al. 3 LIFD en relation avec l'art. 5a OIS, remettre à l'employé·e qui quitte l'entreprise avant le 31 décembre et qui en fait la demande une attestation concernant les faits antérieurs à son départ. Ladite attestation permettra à l’éventuel nouvel employeur de connaître notamment les jours de télétravail et de missions temporaires déjà effectués. Cette attestation est à établir uniquement pour l’employé·e et ne doit pas être envoyée à l’ACI ou à la commune. Vous trouverez des informations complémentaires au sujet de l’« attestation en cas de rapports de travail de moins d’une année pour les employés résidant en France selon l’art. 5a OIS » sur le site de l’Administration fédérale des contributions (https://www.estv.admin.ch/fr/impot-a-la-source).

Traitement fiscal applicable

Pour déterminer si une personne remplit les conditions du statut fiscal de travailleur frontalier au sens de l’Accord de 1983 ou, au contraire, est imposable à la source en Suisse conformément aux dispositions de la CDI, il convient de se référer aux accords mentionnés ci-après qui sont tous disponibles sur le site internet de l’Administration fédérale des contributions (https://www.estv.admin.ch/fr/france#III.-Accords-amiables-de-portée-générale). Plus particulièrement, des fiches pratiques contenant des exemples de calcul permettent d’illustrer les modalités de décompte des jours de télétravail, respectivement des jours de missions temporaire.

Frontalier au sens de l’Accord de 1983

Dès 2023

- Accord du 11 avril 1983

- Echange de lettres de 2005

- Accord amiable pérenne du 22 décembre 2022

- Accord amiable du 30 juin 2023

- Fiche pratique

Salarié résidant en France soumis aux règles de la CDI

2023 à 2025

- Accord amiable transitoire du 22 décembre 2022

- Accord amiable du 30 juin 2023

- Accord amiable du 17 décembre 2024

- Fiche pratique

Dès 2026

Cf. ch. 2.4.1. de la directive n°21052. (pdf, 204 Ko)

Oui, vous êtes libre d’octroyer plus de 40% de télétravail à votre employé·e. Toutefois et au niveau fiscal, vous devez vous renseigner sur les règles relatives au traitement fiscal applicable à votre employé·e (cf. question "Où puis-je trouver les règles relatives au traitement fiscal applicable à mon employé·e en présence de télétravail ?" ci-dessus) afin de déterminer si ce dernier est imposable à la source ou soumis à l’Accord de 1983.

Détermination du temps de télétravail et des jours de missions temporaires

L'expression « activités exercées en télétravail depuis l’Etat de résidence » désigne toute forme d’organisation du travail dans laquelle un travail, qui aurait également pu être réalisé dans les locaux de l’employeur, est effectué par un·e salarié·e dans son Etat de résidence, à distance et en dehors des locaux de l’employeur, pour le compte de celui-ci, conformément aux dispositions contractuelles liant l’employé·e et l’employeur, en utilisant les technologies de l’information et de la communication.

Ainsi, le temps de télétravail correspond en principe au temps de travail pour lequel la prestation est effectuée à domicile, dans l’Etat de résidence. Ce télétravail peut également être effectué dans une maison de vacances ou dans un espace de travail partagé (« co-working ») dans l’État de résidence, conformément à la solution convenue avec la France. Selon cette définition, le télétravail peut donc être effectué sur l’ensemble du territoire de l’État de résidence de l’employé·e.

Cf. ch. 2.4.2. de la directive n°21052. (pdf, 204 Ko)

Oui, car les accords ne prévoient aucune exception dans ces cas de figure.

Cf. ch. 2.4.2. de la directive n°21052. (pdf, 204 Ko)

Non, car aucun travail n’est effectué durant ces jours.

Cf. ch. 2.4.2. de la directive n°21052. (pdf, 204 Ko)

Un jour de mission temporaire correspond à un jour de travail effectué en dehors des locaux de l’employeur, qui n’est pas du télétravail, et qui est réalisé en France ou dans un autre Etat (hors de Suisse), notamment une visite d’un client ou d’un fournisseur, une réunion externe ou une journée de formation.

Cf. ch. 2.4.2. de la directive n°21052. (pdf, 204 Ko)

- Non, si les jours effectués en télétravail excèdent à eux seuls le quota de 40% du temps de travail total ;

- Oui, si les jours effectués en télétravail n’excèdent pas eux seuls le quota de 40% du temps de travail total. Dans ce cas et afin de calculer le pourcentage de télétravail, il y a lieu de tenir compte d'éventuels jours passés en mission temporaire, jusqu'à maximum 10 jours.

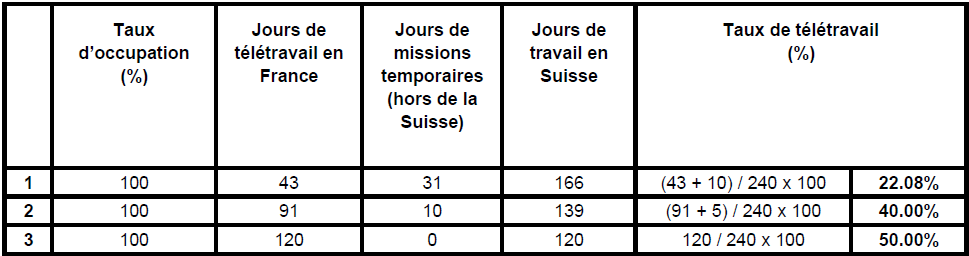

En effet, l’expression « activités exercées en télétravail depuis l’Etat de résidence » inclut également les missions temporaires exercées par l’employé·e pour le compte de cet employeur dans l’Etat de résidence ou dans un Etat tiers, pour autant que la durée du temps de télétravail et le maximum de 10 jours de missions temporaires restent dans le quota de télétravail de 40% (par exemple 96 jours pour 240 jours de travail par an pour un emploi à 100%).

Exemples (png, 30 Ko)

{kind=link}

Cf. ch. 2.4.2. de la directive n°21052. (pdf, 204 Ko)

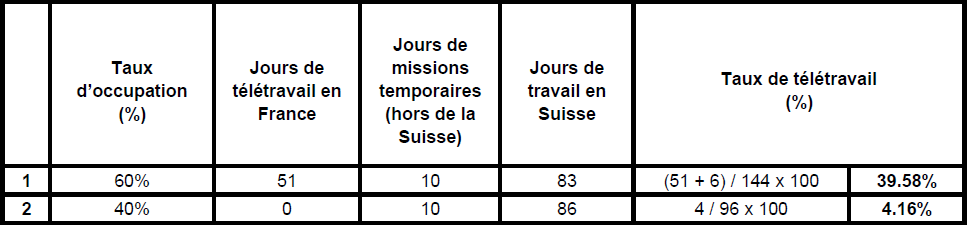

Pour les salarié·e·s qui exercent leur activité pendant une période inférieure à l’année civile et celles/ceux qui exercent un emploi à temps partiel pendant l’année entière, la limite annuelle de 10 jours de missions temporaire est ajustée proportionnellement et arrondie à l’unité supérieure. Par exemple, s’agissant d’un emploi exercé à un taux de 60%, c’est un maximum de 6 jours de missions temporaires qui peuvent être inclus dans le pourcentage de télétravail reporté, pour autant que la durée du temps de télétravail et le maximum de 6 jours de missions temporaires restent dans le quota de télétravail de 40% (par exemple 57 jours pour 144 jours de travail par an pour un emploi à 60%).

Exemples (png, 27 Ko)

{kind=link}

Cf. ch. 2.4.2. de la directive n°21052. (pdf, 204 Ko)

Détermination du taux de télétravail à reporter dans l’attestation EAR sur les données salariales

Le taux de télétravail est calculé en divisant le temps de télétravail, y compris au maximum 10 jours de missions temporaires, par le temps de travail total, puis en multipliant le résultat par 100. Si le taux de télétravail sans les jours de missions temporaires ne dépasse pas 40%, le taux transmis ne peut jamais être supérieur à 40%, indépendamment du nombre de jours de missions temporaires qui pourraient être admis.

Vous trouverez des exemples de calcul du taux de télétravail au ch. 2.4.2. de la directive n°21052. (pdf, 204 Ko)

C’est un taux de télétravail qui doit être transmis à l’ACI donc un pourcentage (%).

Oui, le champ relatif au pourcentage de télétravail doit également être rempli lorsqu’il n’y a pas eu de télétravail dans l’État de résidence ni de mission temporaire dans l’État de résidence ou dans un État tiers (hors Suisse). Dans ce cas, il faut indiquer 0% dans le champ correspondant.

Cf. ch. 2.4.2. de la directive n°21052. (pdf, 204 Ko)

Modalités de transmission de l’attestation EAR sur les données salariales

L’employeur détermine l’autorité fiscale cantonale compétente pour réceptionner l’attestation en fonction des critères de compétence territoriale applicables en matière d’impôt à la source. Concrètement, les règles suivantes s’appliquent :

- si l’employé·e est domicilié·e en France mais séjourne la semaine en Suisse dans un logement à sa propre disposition, l’attestation doit être adressée au canton de résidence à la semaine ;

- si l’employé·e est domicilié·e à l’étranger sans séjourner la semaine en Suisse, l’attestation doit être adressée au canton dans lequel l’employeur est domicilié ou en séjour au regard du droit fiscal si c’est une personne physique ou au canton où se trouve son siège, son administration ou son établissement stable si c’est une personne morale. Lorsque le salaire est versé par un établissement stable situé dans un autre canton ou par un établissement stable appartenant à une entreprise dont le siège ou l'administration effective ne se situe pas en Suisse, l’attestation doit être adressée au canton dans lequel l'établissement stable se situe.

L’attestation doit donc être adressée à l’autorité fiscale cantonale compétente et non pas aux communes ou à l’Administration fédérale des contributions.

Cf. ch. 2.5. de la directive n°21052. (pdf, 204 Ko)

A partir du 1er janvier 2027, la transmission des données salariales devra être effectuée selon l’une des trois méthodes suivantes :

- au moyen des fonctionnalités liées à un logiciel de comptabilité salariale certifié Swissdec. Dans ce cas, les directives ELM/norme suisse en matière de salaire s’appliquent. Il est rappelé à cet égard que seules les versions 5.3 et ultérieures permettent la transmission des données salariales concernées (www.swissdec.ch/fr/elm) ;

- via la passerelle de saisie Web mise à disposition sans frais par l’ACI (www.vd.ch/passerelle-employeurs) ; ou

- au moyen du formulaire papier officiel mis en place par l’ACI à retourner par courrier postal à l’adresse suivante : « Centre d’enregistrement des déclarations d’impôt – EAR 22 – 1014 Lausanne Adm cant ».

Attestation de l’employeur – formulaire papier VD (pdf, 2.29 Mo)

Cf. ch. 2.6. de la directive n°21052. (pdf, 204 Ko)

Quel que soit le mode de transmission utilisé, l’employeur dispose d’un délai au 28 février de l’année qui suit la période fiscale concernée pour transmettre l’attestation à l’ACI.

La première transmission interviendra d’ici au 28 février 2027 pour les données relatives à l’année 2026.

Cf. ch. 2.6. de la directive n°21052. (pdf, 204 Ko)

Oui.

Cf. ch. 2.6. de la directive n°21052. (pdf, 204 Ko)

Divers

Oui, l’employeur qui transmet à l’ACI les données salariales servant à l’EAR n’est pas dispensé de ses obligations liées, d’une part, à la transmission des attestations de résidence fiscale et, d’autre part, à la détermination de la masse salariale brute des travailleurs frontaliers. Ce sont donc deux processus distincts pour lesquels l’employeur doit continuer à remplir ses obligations distinctement.

Cf. ch. 2.8. de la directive n°21052. (pdf, 204 Ko)