Payer mes impôts

Baisse de la fiscalité des personnes physiques

Selon décision du Grand Conseil du 10 octobre 2023, une baisse d’impôt de 3,5% de l’impôt cantonal sur le revenu des personnes physiques a été adoptée.

Vous bénéficierez de cette baisse dans votre décision de taxation 2024.

Vos acomptes 2024 n’en tiennent pas compte, car cette baisse d’impôt était encore soumise au délai référendaire lors de leur envoi fin 2023.

Tout contribuable peut adapter en tout temps ses acomptes en fonction de sa situation. Nous vous rendons attentifs que la baisse d’impôt de 3,5 % ne concerne que l’impôt cantonal sur le revenu.

Les montants payés en trop pourraient vous faire bénéficier d’un intérêt rémunératoire.

Eco-Facture

Economisez du papier en adhérant à l’éco-Facture. Vous renoncerez ainsi aux multi QR-Factures pour les acomptes et plans de recouvrement.

Pour ce faire, contactez le Centre d’appels téléphoniques par courriel (info.aci(at)vd.ch) ou par téléphone (021 316 00 00). La nature vous en remercie d’avance !

La QR-Facture

Les bulletins de versement avec numéro de référence (BVR) et bulletins de versement rouges (BV) sont progressivement remplacés par la QR-Facture, partout en Suisse.

La QR-Facture comprend un QR code contenant toutes les informations liées au paiement qui figurent également sous forme de texte : IBAN, nom et adresse de l’émetteur, du destinataire, montant à payer, référence.

Il suffit de scanner le QR code ou de saisir la référence pour effectuer le paiement. Il est toujours possible de régler la facture au guichet de la poste ou de la banque ou de l’envoyer par courrier postal avec un ordre de paiement.

La QR-Facture remplace le bulletin de versement (pdf, 227 Ko)

Acomptes

L’impôt cantonal et communal (ICC) sur le revenu et la fortune est perçu par l’Etat en 12 tranches qui doivent être payées durant l’année fiscale, de janvier à décembre.

Les contribuables peuvent également demander d'intégrer l'impôt fédéral direct (IFD) à leurs acomptes ICC en adressant une demande par sms ou en utilisant l’un des autres canaux proposés par l’ACI :

- Envoyer un SMS au n° 338 en indiquant :

IFD (espace obligatoire) et votre numéro de contribuable, sans espace et sans point, - Effectuer votre demande au moyen de la prestation e-ACO,

- Envoyer un courriel à info.aci(at)vd.ch,

- Téléphoner au Centre d’Appels Téléphoniques au 021 316 00 00,

- Envoyer un courrier postal ou le formulaire papier à l’Administration cantonale des impôts, route de Berne 46, 1014 Lausanne.

L'impôt fédéral direct fait l'objet d'un bordereau provisoire qui doit être acquitté au 31 mars de l'année qui suit la période fiscale à laquelle il se rapporte.

Détermination de vos acomptes

Les acomptes sont, en règle générale, déterminés sur la base de la dernière taxation.

Les nouveaux contribuables (arrivée dans le canton de Vaud) ou ceux qui ont connu un changement de situation personnelle (décès du conjoint, séparation durable des époux/partenaires enregistrés ou divorce, mariage/partenariat enregistré, majorité, entrée dans la vie active du contribuable majeur au terme de sa formation, passage de l’imposition à la source à l’imposition ordinaire, etc.) peuvent demander une détermination de leurs acomptes en ligne par la prestation e-ACO ou compléter le formulaire « Détermination / modification des acomptes – impôt cantonal et communal » sur la base duquel l’autorité fiscale détermine le montant des acomptes de l’impôt cantonal et communal (ICC).

Les prélèvements d’impôt à la source cessent pour le travailleur étranger dès le mois qui suit l’octroi d’un permis d’établissement (permis C) ou suivant son mariage avec une personne de nationalité suisse ou titulaire d’un permis d’établissement (permis C). Dès que les retenues d’impôt à la source prennent fin, il doit s’acquitter d’acomptes.

DETERMINATION ET MODIFICATION DES ACOMPTES, VOUS POUVEZ LE FAIRE EN LIGNE

Formulaire papier

Modification de vos acomptes

La prestation e-ACO permet à tout contribuable de demander à l’autorité fiscale d’adapter ses acomptes en fonction des revenus et/ou de la fortune qu'il prévoit de réaliser lors de l'année fiscale en cours.

Vous pouvez en tout temps effectuer votre demande en ligne par la prestation e-ACO ou retourner à l’Administration cantonale des impôts par courrier ordinaire le formulaire « détermination / modification des acomptes ». Pour de plus amples informations, vous pouvez contacter le Centre d’Appels Téléphoniques au 021 316 00 00.

DETERMINATION ET MODIFICATION DES ACOMPTES, VOUS POUVEZ LE FAIRE EN LIGNE

Formulaire papier

Payer mes acomptes

- Vous recevez vos acomptes dans le courant du mois de novembre ou de décembre. 13 QR-Factures vous sont alors envoyées (12 QR-Factures avec les tranches mensuelles et 1 QR-Facture avec le montant total de vos acomptes).

- L’autorité de taxation vous adresse, entre mi-janvier et mi-février la déclaration d’impôt (ou, pour les contribuables qui remplissent leur déclaration par voie électronique, le formulaire de transmission de la déclaration d’impôt et/ou des pièces jointes) accompagnée d’un relevé de compte (QR-Facture). Celui-ci contient le montant des versements déjà effectués et le montant des tranches facturées pour l’année fiscale précédente. Le relevé de compte (QR-Facture) permet aux contribuables de s’acquitter, au moyen de la QR-Facture sans montant pré-imprimé, avant le terme général d’échéance (31.03) de l’éventuelle différence à régler entre l’impôt estimé selon la déclaration d’impôt et les acomptes effectivement payés.

- Les contribuables, qui ont du retard dans le paiement de tout ou partie de leurs acomptes, reçoivent dans le courant du mois de juin de la période fiscale concernée un relevé informatif sur l’état de situation des paiements effectués et des acomptes (échus et non échus).

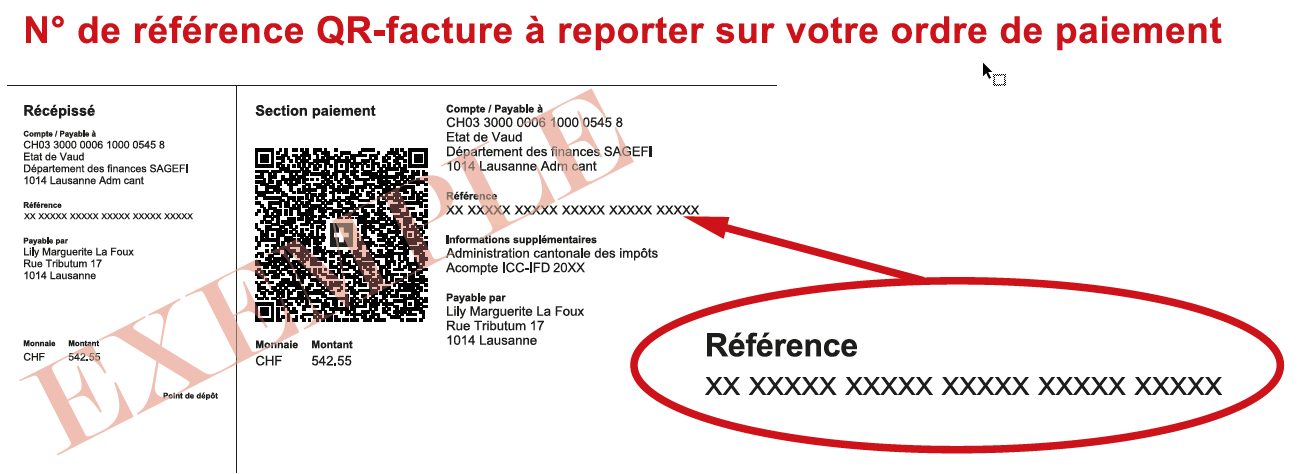

N° de référence QR-Facture à reporter sur votre ordre de paiement

Afin de garantir la prise en compte de vos paiements sur la bonne période fiscale, nous vous prions d’utiliser uniquement les QR-Factures jointes à cet envoi pour vous acquitter de vos acomptes.

Dans le cas où vous avez programmé un ordre permanent concernant les acomptes, nous vous prions de modifier chaque année, en même temps que le montant de l’ordre permanent, la référence figurant sur une des QR-Factures jointes.

Relevé de compte « Acomptes » à titre informatif

Le contribuable qui paie ses 12 tranches avec du retard ou qui ne se conforme pas aux instructions qui lui ont été communiquées par l’autorité fiscale au moment de l’envoi de ses acomptes reçoit un relevé de compte « Acomptes » à titre informatif.

Il conserve la possibilité de payer le montant total de toutes ses tranches en une fois. Cependant un intérêt de retard est facturé pour les acomptes qui ne sont pas acquittés, pour tout ou partie, dans les 30 jours suivant leur échéance. Ainsi, le contribuable qui paie l’entier de ses tranches, par exemple, le 15 décembre se verra facturer des intérêts de retard sur ses 11 premiers acomptes, tous échus au 15 décembre. Il n’aura en revanche pas d’intérêt de retard sur la 12e tranche, qui doit être payée d’ici au 31 décembre.

Si vous voulez changer les montants à payer de vos acomptes, vous devez impérativement demander une modification de vos acomptes, selon les indications figurant en haut de page Modification de vos acomptes. Vous ne devez en aucun cas modifier le montant figurant sur vos QR-Factures ou dans votre e-banking/e-finance.

De plus, un relevé de compte « Acomptes » à titre informatif est aussi envoyé au contribuable qui a payé ses acomptes, mais en utilisant d’anciennes références des QR-Factures. C’est souvent le cas quand un ordre permanent a été donné à l’établissement financier (banque, Postfinance). Nous vous invitons à vous assurer que les références correctes de la QR-Facture ont été utilisées pour le paiement de vos acomptes. Si vous constatez que vous avez versé vos acomptes avec d’anciennes références, veuillez les corriger sur votre ordre permanent et adresser un courriel à info.aci@vd.ch ou un courrier postal à votre office d’impôt. Vous devez indiquer votre numéro de contribuable ainsi que le montant payé à transférer sur vos acomptes.

Les demandes de transfert de montant ne peuvent pas être acceptées par téléphone.

Décompte final

La décision de taxation de l'autorité fiscale ainsi que le décompte final des impôts sont adressés aux contribuables en principe dans les douze mois qui suivent le dépôt de la déclaration d'impôt. L'éventuel solde en faveur de l'État est payable dans les 30 jours.

Pour le contribuable qui passe d’une imposition à la source à une taxation ordinaire en cours d’année, le montant des prélèvements à la source ainsi que les acomptes payés suite au passage à l’imposition ordinaire sont crédités dans le décompte final.

L’Administration cantonale des impôts offre aux contribuables la possibilité de régler leurs factures fiscales par e-banking (e-facture / eBill).

- Les personnes qui souhaitent utiliser e-facture / eBill doivent au préalable en faire la demande auprès de leur prestataire bancaire (e-banking) ou de la Poste (e-finance) et remplir un formulaire en ligne. Le contribuable reçoit ensuite par courrier postal les conditions générales, qu’il devra signer et renvoyer à l’ACI.

- Une confirmation de l’enregistrement à e-facture / eBill est adressée au contribuable par l’ACI. Dès l’enregistrement, les factures fiscales* sont remises au contribuable par e-banking/e-finance, l’ACI l’informant par courriel lorsqu’une nouvelle facture est déposée. * Les factures fiscales remises par e-facture / eBill concernent l’impôt cantonal et communal sur le revenu et la fortune ainsi que l’impôt fédéral direct sur le revenu. Cette prestation est aussi possible pour les contribuables imposés d’après la dépense. Les documents transmis par e-facture / eBill sont les acomptes (y compris la détermination et les modifications), les décisions de taxation et les décomptes (y compris les rectifications et les réexamens) et les décomptes d’intérêts. Les autres documents fiscaux ne sont pas transmis par e-facture / eBill.

- L’ACI désactive automatiquement l’enregistrement à la e-facture / eBill en cas de séparation, de divorce ou de décès.

Difficulté pour le paiement de vos impôts

En cas de difficulté financière momentanée, vous pouvez demander le paiement échelonné d'une ou de plusieurs factures. Un plan de recouvrement ne peut pas être demandé pour des acomptes. Vous pouvez faire votre demande en ligne par le biais de la prestation e-PlanRecouvrement ou vous adresser à votre Office d’impôt ou auprès de l’Administration cantonale des impôts, Centre d'appels téléphoniques, route de Berne 46, 1014 Lausanne (info.aci(at)vd.ch) ou 021 316 00 00).

DEMANDER UN PLAN DE RECOUVREMENT, VOUS POUVEZ LE FAIRE EN LIGNE

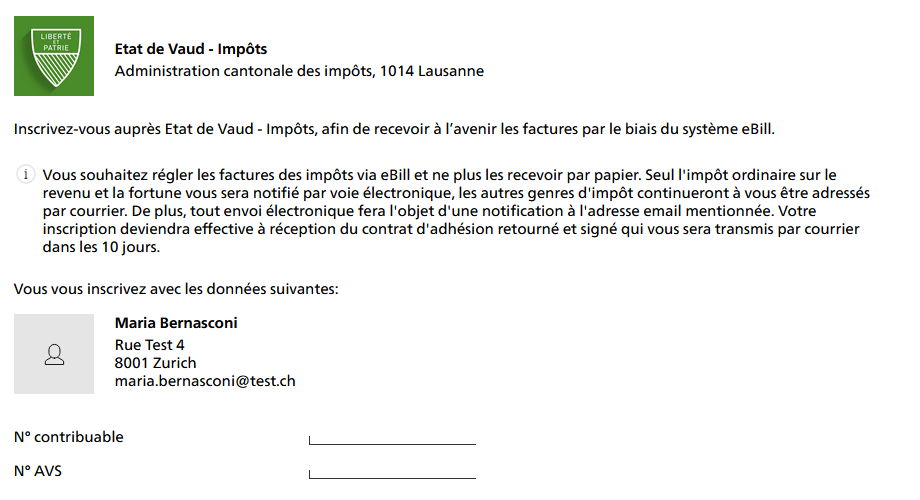

Les démarches pour la e-facture / eBill

A. Pour ceux qui possèdent déjà un compte e-banking/e-finance :

- Sélectionner la fonctionnalité « eBill » dans votre « e-banking » ou « e-finance »

- Sélectionner la ligne "émetteur de factures" puis rechercher "Etat de Vaud – Impôts" (respecter les espaces) et valider

- Compléter en ligne le formulaire d’inscription en indiquant votre numéro AVS à 13 chiffres ou votre numéro de sécurité sociale si vous êtes domicilié hors Suisse et votre numéro de contribuable (qui figure sur tous vos documents fiscaux) :

Une fois le formulaire rempli en ligne auprès de votre prestataire bancaire ou de Postfinance :

- Dans les 10 jours, vous recevrez, par courrier postal, le contrat et les conditions générales ;

- Renvoyez le contrat d'adhésion signé à l'ACI (passage obligatoire en raison de la nature des documents fiscaux) ;

- Vous recevrez un courriel vous confirmant que votre inscription est enregistrée ou vous signalant qu'elle ne peut pas être prise en compte (dans ce cas, le 021 316 00 00 ou l'adresse info.aci(at)vd.ch peuvent vous renseigner)

- Vos documents ICC (impôts cantonal et communal) et IFD (impôt fédéral) sont dorénavant déposés sur votre compte. Un courriel d'information vous parviendra à chaque envoi.

b. Pour ceux qui ne possèdent pas encore de compte e-banking.

- Tous les renseignements et marche à suivre sous https://www.ebill.ch

Remboursement des acomptes

Le contribuable qui quitte le canton de Vaud pour s'établir dans un autre canton peut demander que les acomptes déjà acquittés pour l'année fiscale en cours lui soient remboursés. Le remboursement intervient si le contribuable prouve qu’il est domicilié dans un autre canton et qu’il y est inscrit au rôle des contribuables et pour autant qu’il se soit acquitté de toutes ses factures fiscales antérieures.

Les acomptes acquittés sont remboursés d’office au contribuable qui quitte la Suisse pour s’établir à l’étranger et dont la taxation est entrée en force.

Pour les autres contribuables, le paiement d'acomptes excédentaire n’est en revanche pas remboursé au moment du décompte final; l’excédent est porté, par l’autorité de taxation, au crédit du compte du contribuable et en principe déduit de l'impôt de l'année suivante. Pour les montants importants et pour autant qu'il n'y ait aucune autre dette fiscale ouverte, le contribuable communique à l’autorité fiscal les coordonnées bancaires ou postales (numéro d’identification bancaire IBAN ainsi que le(s) nom(s) et prénom(s) du(des) titulaire(s) de ce compte) où doit être effectué le remboursement. Si le contribuable ne transmet pas ces informations, l’autorité fiscale le rembourse, après un rappel, en utilisant l’un des numéros de compte figurant dans la déclaration d’impôt.

Les intérêts

Moratoires (de retard)

- 3% l'an dès le 1er janvier 2012

- 3½% l'an dès le 1er janvier 2017

- 4% dès le 1er janvier 2022

- 4.75% dès le 1er janvier 2024

Rémunératoires (en votre faveur)

- 0.5% l'an dès le 1er janvier 2013

- 0.25% l'an dès le 1er janvier 2016

- 0.125% l'an dès le 1er janvier 2017

- 0% l'an dès le 1er janvier 2020

- 0.325% l'an dès le 1er janvier 2024

Compensatoires

Ces intérêts permettent d'assurer une équité entre les contribuables qui reçoivent le décompte final en juin par rapport à ceux qui ne le reçoivent qu'ultérieurement. De plus, reposant sur des considérations économiques, les intérêts compensatoires permettent de garantir l'égalité de traitement entre les contribuables qui déposent leur déclaration d'impôt en début d'année et ceux qui obtiennent des prolongations de délai pour retourner leur déclaration d'impôt.

Un intérêt compensatoire en votre faveur est calculé entre le terme général d'échéance (31 mars) et le décompte final, lorsque les versements effectués dans le cadre des acomptes sont, au moment du terme général d'échéance, supérieurs aux impôts dûs selon la taxation définitive.

Lorsque les tranches payées (acomptes) se révèlent insuffisantes pour couvrir l'impôt dû au terme général d'échéance (31 mars), un intérêt compensatoire est dû en faveur de l'Etat. Cet intérêt est calculé du terme général d'échéance jusqu'au décompte final (les versements effectués dans l'intervalle sont pris en compte).

- 0.5% dès le 1er janvier 2013

- 0.25% dès le 1er janvier 2016

- 0.125% dès le 1er janvier 2017

- 0.325% dès le 1er janvier 2024