Payer mes impôts

Impôts individus : Prolongation de délai

Les contribuables disposent d'un délai de tolérance au 30 juin pour déposer la déclaration d’impôt. Du 16 mai au 30 juin, il est possible de demander sans frais un délai au 30 septembre 2026.

Impôts individus : Relevé de compte « Acomptes »

Un relevé de compte « Acomptes » à titre informatif est envoyé aux contribuables en cas de retard dans le paiement de leurs acomptes.

Evitez des intérêts de retard supplémentaires en payant vos acomptes dans les délais prévus.

Vos acomptes 2026

Pour l’année 2026, une réduction de 5% de l’impôt cantonal sur le revenu des personnes physiques a été adoptée.

Si vos acomptes ne correspondent plus à votre situation actuelle, notamment en raison de changements durables de votre situation (situation de famille, prise d’une activité, augmentation de salaire, diminution du taux d’activité, etc.). Vous avez la possibilité de demander une modification d’acomptes 2026 afin que le montant à payer reflète au mieux votre situation personnelle.

Comment demander la modification de ses acomptes ? En utilisant la prestation en ligne e-ACO !

Munissez-vous de votre numéro de contribuable et code de contrôle, puis cliquez sur le bouton ci-dessous.

Informations générales

Dans le canton de Vaud, l'impôt cantonal et communal (ICC) sur le revenu et la fortune est payé au moyen des acomptes. Les acomptes sont des factures mensuelles qui doivent être payées à chaque fin de mois de janvier à décembre, soit en 12 tranches. Au début de l'année suivante, le ou la contribuable remplit une déclaration d'impôt en indiquant ses revenus, ses déductions et sa fortune de l'année écoulée. En cas de d'éventuelle différence à régler entre l'impôt estimé et les acomptes effectivement payés, le contribuable peut verser le montant supplémentaire au moyen de la QR-Facture reçue en début d'année.

Pour plus d'informations concernant les acomptes, consultez la page Gérer mes acomptes.

Décompte final

La décision de taxation de l'autorité fiscale ainsi que le décompte final des impôts sont adressés aux contribuables en principe dans les douze mois qui suivent le dépôt de la déclaration d'impôt. L'éventuel solde en faveur de l'État est payable dans les 30 jours.

Pour le contribuable qui passe d’une imposition à la source à une taxation ordinaire en cours d’année, le montant des prélèvements à la source ainsi que les acomptes payés suite au passage à l’imposition ordinaire sont crédités dans le décompte final.

Modes de paiement des impôts

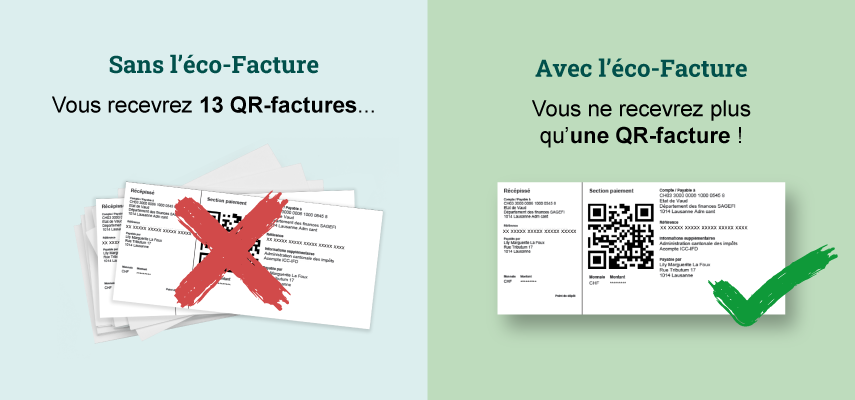

éco-Facture - une facture, 12 paiements

En adhérant à l'éco-Facture, vous recevez un seul et unique bulletin de versement (QR-Factures) et réutilisez la même facture pour le paiement de vos 12 tranches d'acomptes ou pour vos plans de recouvrement. Cette option simplifie les démarches administratives et permet d'économiser du papier.

Pour en savoir plus, rendez-vous sur le lien suivant:

QR-Facture - paiement avec 12 factures

La QR-Facture comprend un QR code contenant toutes les informations liées au paiement qui figurent également sous forme de texte : IBAN, nom et adresse de l’émetteur, du destinataire, montant à payer, référence.

Il suffit de scanner le QR code ou de saisir la référence pour effectuer le paiement. Il est toujours possible de régler la facture au guichet de la poste ou de la banque ou de l’envoyer par courrier postal avec un ordre de paiement.

e-facture / eBill - paiement en 1 ou 12 facture(s)

A. Pour ceux qui possèdent déjà un compte e-banking/e-finance :

- Sélectionner la fonctionnalité « eBill » dans votre « e-banking » ou « e-finance »

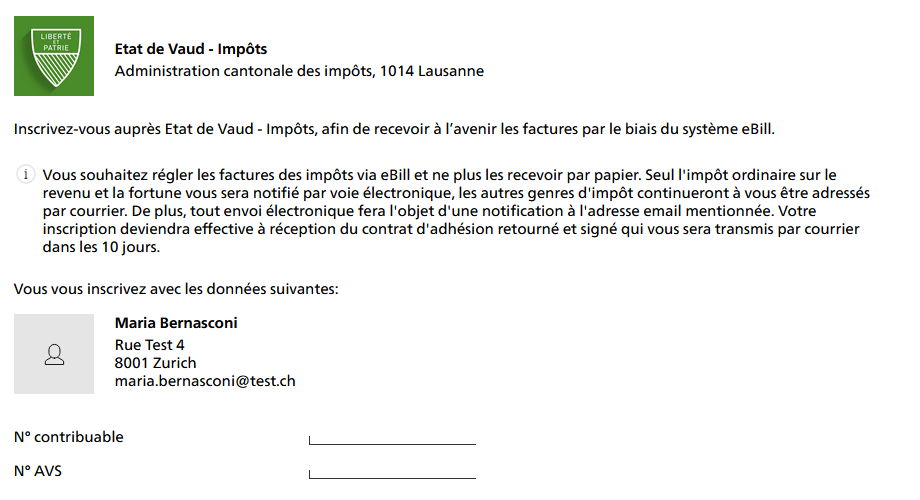

- Sélectionner la ligne "émetteur de factures" puis rechercher "Etat de Vaud – Impôts" (respecter les espaces) et valider

- Compléter en ligne le formulaire d’inscription en indiquant votre numéro AVS à 13 chiffres ou votre numéro de sécurité sociale si vous êtes domicilié hors Suisse et votre numéro de contribuable (qui figure sur tous vos documents fiscaux) : Exemple (png, 61 Ko).

{kind=link}

Une fois le formulaire rempli en ligne auprès de votre prestataire bancaire ou de Postfinance :

- Dans les 10 jours, vous recevrez, par courrier postal, le contrat et les conditions générales ;

- Renvoyez le contrat d'adhésion signé à l'Administration cantonale des impôts ;

- Vous recevrez un courriel vous confirmant que votre inscription est enregistrée ou vous signalant qu'elle ne peut pas être prise en compte (dans ce cas, le 021 316 00 00 ou l'adresse info.aci(at)vd.ch peuvent vous renseigner)

- Vos documents ICC (impôts cantonal et communal) et IFD (impôt fédéral) sont dorénavant déposés sur votre compte. Un courriel d'information vous parviendra à chaque envoi.

Les acomptes apparaissent sous e-facture (e-bill) sur une seule ligne pour le montant total payable à 30 jours. Il faut cliquer sur la ligne et ouvrir : paiement par acompte (paiement mensuel) et chaque mensualité apparaitra indiquant les échéances de paiement prévues. Entre le courriel vous indiquant la réception des documents et la visibilité de ces derniers, il faut compter 2-3 jours.

L’Administration cantonale des impôts désactive automatiquement l’enregistrement à la e-facture / eBill en cas de séparation, de divorce ou de décès.

B. Pour ceux qui ne possèdent pas encore de compte e-banking.

Tous les renseignements et marche à suivre sur le site suivant :

Les différents intérêts

Moratoires (de retard)

Il existe deux types d’intérêts moratoires, sur acomptes et sur décompte.

Les intérêts moratoires sur acomptes se calculent sur les tranches mensuelles impayées, payées tardivement ou payées de manière incomplète.

Les intérêts moratoires sur décompte se calculent suite au décompte final si le délai de paiement de 30 jours est dépassé par exemple en cas de plan de recouvrement.

Quel est le taux ?

- 3% l'an dès le 1er janvier 2012

- 3½% l'an dès le 1er janvier 2017

- 4% dès le 1er janvier 2022

- 4.75% dès le 1er janvier 2024

- 4% dès le 1er janvier 2026

Rémunératoires (en votre faveur)

Il s’agit d’intérêts en faveur du contribuable qui paie ses acomptes d’avance (par exemple tout en une fois avant la première échéance) ou qui paie plus que les acomptes qui lui sont demandés.

Quel est le taux ?

- 0.5% l'an dès le 1er janvier 2013

- 0.25% l'an dès le 1er janvier 2016

- 0.125% l'an dès le 1er janvier 2017

- 0% l'an dès le 1er janvier 2020

- 0.325% l'an dès le 1er janvier 2024

- 0% l'an dès le 1er janvier 2026

Compensatoires (en faveur de l'Etat ou du contribuable)

Ces intérêts permettent d'assurer une équité entre les contribuables qui reçoivent le décompte final dès avril par rapport à ceux qui ne le reçoivent qu'ultérieurement. De plus, reposant sur des considérations économiques, les intérêts compensatoires permettent de garantir l'égalité de traitement entre les contribuables qui déposent leur déclaration d'impôt en début d'année et ceux qui obtiennent des prolongations de délai pour retourner leur déclaration d'impôt.

Un intérêt compensatoire en faveur du contribuable est calculé entre le terme général d'échéance (31 mars) et le décompte final, lorsque les versements effectués dans le cadre des acomptes sont, au moment du terme général d'échéance, supérieurs aux impôts dûs selon la taxation définitive.

Lorsque les tranches payées (acomptes) se révèlent insuffisantes pour couvrir l'impôt dû au terme général d'échéance (31 mars), un intérêt compensatoire est dû en faveur de l'Etat. Cet intérêt est calculé du terme général d'échéance jusqu'au décompte final (les versements effectués dans l'intervalle sont pris en compte).

Quel est le taux ?

- 0.5% dès le 1er janvier 2013

- 0.25% dès le 1er janvier 2016

- 0.125% dès le 1er janvier 2017

- 0.325% dès le 1er janvier 2024

- 0.125% dès le 1er janvier 2026

Les intérêts en matière d'impôt fédéral direct (IFD)

Pour plus d'informations, merci de cliquer sur le lien ci-dessous :