Article 30 LMSD

Calcul de l'impôt

Article 30 LMSD - "L’impôt se calcule d’après la valeur nette des biens dévolus à chaque souche héréditaire dans la première parentèle et à chaque héritier, légataire ou donataire dans les autres cas.

L’impôt sur les successions et les donations est calculé en fonction du lien de parenté entre le constituant du trust et le bénéficiaire le plus éloigné.

Les legs en faveur d’un héritier s’ajoutent à la part de cet héritier pour le calcul de l’impôt.

Lorsque le même donateur a fait deux ou plusieurs donations successives au même donataire, l'impôt sur les donations postérieures se calcule en tenant compte des donations antérieures pour fixer le taux d'imposition. Il n’est pas tenu compte des donations pour lesquelles aucun impôt sur les donations n’a été perçu selon l’article 16, alinéa 1.

De même, lorsqu'un donataire devient plus tard héritier ou légataire du donateur, il est tenu compte des donations antérieures pour le calcul du taux d'imposition sur la succession ou le legs et, le cas échéant, pour le dégrèvement. . Il n’est pas tenu compte des donations pour lesquelles aucun impôt sur les donations n’a été perçu selon l’article 16, alinéa 1.

Il est également tenu compte, pour la détermination du taux d’imposition et du dégrèvement afférents à la part d’un héritier, des montants déduits de l’actif brut de la succession, en application de l’article 28, lettre d, que cet héritier a prélevés à titre d’indemnité".

Alinéa 1

"L’impôt se calcule d’après la valeur nette des biens dévolus à chaque souche héréditaire dans la première parentèle et à chaque héritier, légataire ou donataire dans les autres cas.

But(s) de la disposition

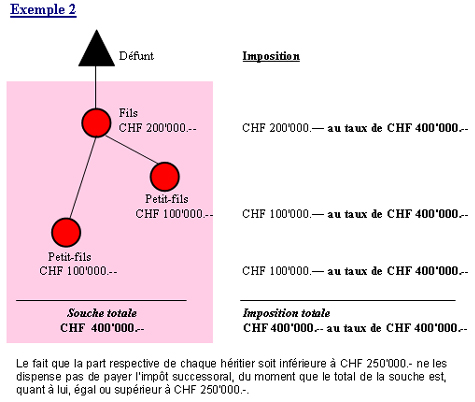

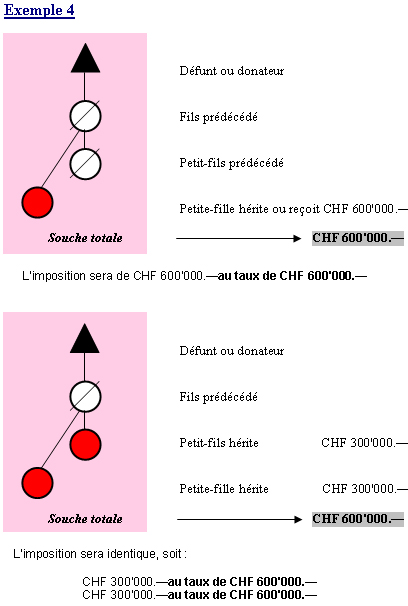

A la différence des autres parentèles où chaque héritier ou donataire est imposé sur sa part selon un barème particulier découlant de son lien de parenté avec le disposant ou le défunt, le législateur a prévu par cette disposition de frapper indépendamment chaque souche dans la ligne directe descendante.

La loi consacre ainsi le principe de l'égalité des souches au sein de la première parentèle.

Commentaire succinct de la disposition

Afin de comprendre l’application de cette disposition, il paraît plus simple et compréhensible de le traiter sous la forme de différents exemples.

1. 1ère parentèle (donation) (donation effectuée avant le 31.12.2024)

Pour les donations aux enfants effectuées à partir du 1er janvier 2025, le seuil d’imposition de l’impôt sur les donations a été augmenté à CHF 300'000.-. Dès cette date, les libéralités inférieures à ce montant sont ainsi exonérées.

2. 1ère parentèle (succession) (succession ouverte avant le 31.12.2024)

Pour les successions ouvertes à partir du 1er janvier 2025, dès que la part dévolue à chaque souche héréditaire de la 1ère parentèle est inférieure à CHF 1'000'000.-, aucun impôt sur les successions n’est perçu.

3. 1ère parentèle (succession et donations antérieures) (succession ouverte avant le 31.12.2024)

Pour les successions ouvertes à partir du 1er janvier 2025, dès que la part dévolue à chaque souche héréditaire de la 1ère parentèle est inférieure à CHF 1'000'000.-, aucun impôt sur les successions n’est perçu.

4. Donation et succession dans la souche (succession ouverte avant le 31.12.2024

Pour les successions ouvertes à partir du 1er janvier 2025, dès que la part dévolue à chaque souche héréditaire de la 1ère parentèle est inférieure à CHF 1'000'000.-, aucun impôt sur les successions n’est perçu.

5. Donation ou succession dans deux souches (succession ouverte avant le 31.12.2024)

Pour les successions ouvertes à partir du 1er janvier 2025, dès que la part dévolue à chaque souche héréditaire de la 1ère parentèle est inférieure à CHF 1'000'000.-, aucun impôt sur les successions n’est perçu.

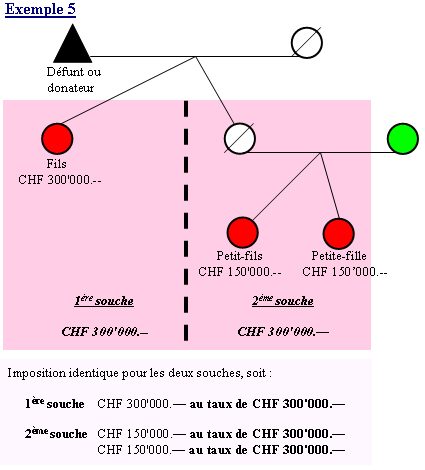

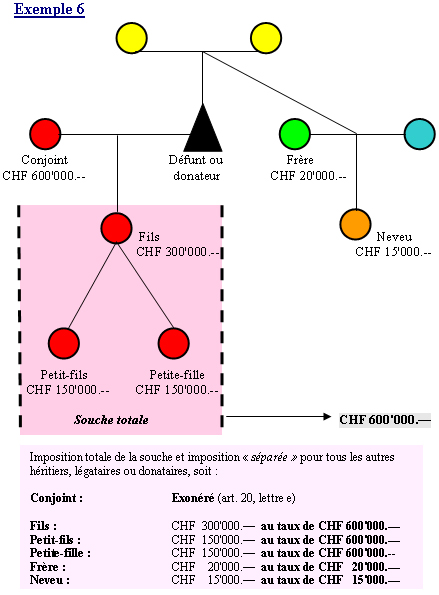

6. Donation ou succession (souche ou autres héritiers)

Pour les successions ouvertes à partir du 1er janvier 2025, dès que la part dévolue à chaque souche héréditaire de la 1ère parentèle est inférieure à CHF 1'000'000.-, aucun impôt sur les successions n’est perçu. Ainsi, dans cet exemple, dès cette date, aucun impôt n’est perçu auprès du fils et des petits-fils. En revanche, l’impôt continue à être prélevé pour les autres liens de parenté, notamment auprès du frère et le neveu.

Alinéa 2

"Les legs en faveur d’un héritier s’ajoutent à la part de cet héritier pour le calcul de l’impôt".

But(s) de la disposition

Par cette disposition, le législateur a entendu frapper l'enrichissement global du bénéficiaire sans distinguer l'origine successorale ou à titre de légataire des biens hérités.

Commentaire succinct de la disposition

Le bénéficiaire du legs peut aussi être un héritier, légal ou institué. L'objet ou le droit qui lui est attribué en surplus de sa part d'héritier est appelé "legs préciputaire". Dans le doute, on présume cependant que la clause qui assigne un objet ou un droit déterminé à un héritier n'est qu'une simple règle de partage.

Les legs préciputaires et la part à l'héritage ne sont pas soumis à l'impôt de manière séparée. Les montants attribués à "l'héritier légataire" se cumulent pour le calcul de l'impôt.

Le legs par préciput constituant une libéralité indépendante du droit de participer à la succession, la répudiation de celle-ci par l'héritier ne le prive pas du droit de réclamer le legs.

Tout comme les actes entre vifs, les dispositions pour cause de mort sont souvent sujettes à interprétation. Le but de celle-ci est de retrouver la volonté réelle du de cujus. Si la loi facilite le rôle de l'interprète en posant un certain nombre de présomptions, c'est de la doctrine et de la jurisprudence que proviennent la plupart des règles d'interprétation.

L'acte à cause de mort étant un acte juridique strictement personnel et formaliste, l'interprétation doit porter en premier lieu sur sa lettre, dans le doute, le testateur est censé avoir employé les mots dans leur sens habituel. Parmi plusieurs interprétations possibles, il faut préférer celle qui permet de conclure à la validité de l'acte et à son efficacité. Il y a lieu de présumer que le disposant a entendu confirmer les règles de la dévolution légale plutôt qu'y déroger.

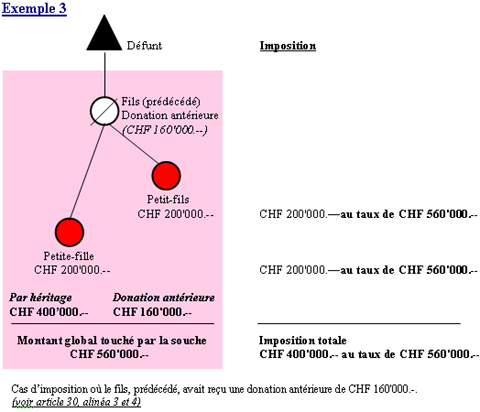

Alinéa 3 et 4

"Lorsque le même donateur a fait deux ou plusieurs donations successives au même donataire, l’impôt sur les donations postérieures se calcule en tenant compte des donations antérieures, y compris les donations exonérées de l’impôt conformément aux dispositions de l’article 16, lettres a et b, pour fixer le taux d’imposition.

De même, lorsqu’un donataire devient plus tard héritier ou légataire du donateur, il est tenu compte des donations antérieures, y compris les donations exonérées de l’impôt en application des dispositions de l’article 16, lettres a et b, pour le calcul du taux d’imposition sur la succession ou le legs et, le cas échéant, pour le dégrèvement".

But(s) de la disposition

Le but d'une telle disposition est d'éviter de briser la progression du taux par l'effet de donations successives ou d'avancements d'hoirie et de présenter la fortune dans son intégralité devant l'échelle des taux d'imposition.

De ce fait, l'égalité des contribuables est assurée devant le fisc en prévenant les effets du fractionnement du patrimoine de tels contribuables en vue d'échapper aux taux plus élevés.

Aucune prescription n'est prévue par la loi en ce qui concerne le fait que soient reprises les donations antérieures pour la détermination du taux d'imposition.

Exemples

Donations successives à un même donataire (article 30, alinéa 3 LMSD)

| Imposition | |||

| Donation de 1975 | CHF 12'000.- | CHF 12'000.- | au taux de CHF 12'000.- |

| Donation de 1990 | CHF 20'000.- | CHF 20'000.- | au taux de CHF 20'000.- |

| Donation de 2000 | CHF 50'000.- | CHF 50'000.- | au taux de CHF 50'000.- |

| Donation de 2015 | CHF 100'000.- | CHF 100'000.- | au taux de CHF 100'000.- |

| Donation de 2025 | CHF 400'000.- | CHF 400'000.- | au taux de CHF 400'000.- |

Succession dévolue à un donataire devenu héritier ou légataire dans la 1ère parentèle (article 30, alinéa 4 LMSD)

| Imposition | |||

| Part à la succession | CHF 200'000.- | CHF 200'000.- | au taux de CHF 320'000.- |

| Donations antérieures (imposables) | CHF 120'000.- |

Succession dévolue à un donataire devenu héritier ou légataire autre que la 1ère parentèle (article 30, alinéa 4 LMSD)

| Imposition | |||

| Part à la succession | CHF 30'000.- (legs) | CHF 30'000.- | au taux de CHF 50'000.- |

| Donation antérieure | CHF 20'000.- |

Alinéa 5

"Il est également tenu compte, pour la détermination du taux d’imposition et du dégrèvement afférents à la part d’un héritier, des montants déduits de l’actif brut de la succession, en application de l’article 28, lettre d, que cet héritier a prélevés à titre d’indemnité".

But(s) de la disposition

Le but d'une telle disposition est d'éviter de briser la progression du taux par l'effet de dépenses faites par le défunt en faveur de ses enfants pour leur éducation ou instruction, voire en cas d’infirmité, et de présenter de ce fait la fortune dans son intégralité devant l'échelle des taux d'imposition.

Il est utile, par le renvoi de cette disposition à l'article 28, lettre d LMSD, de rappeler cette notion de droit civil qui dispose :

Article 631 CC - Les dépenses faites pour l'éducation et l'instruction des enfants ne sont rapportables, si une intention contraire du défunt n'est pas prouvée, que dans la mesure où elles excèdent les frais usuels.

Les enfants qui ne sont pas élevés au moment du décès ou qui sont infirmes prélèvent une indemnité équitable lors du partage.

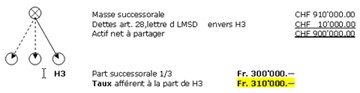

Exemple : un défunt laisse trois enfants héritiers dont l’un d’eux est encore mineur et aux études. L’actif brut successoral se monte à CHF 910'000.-.

On peut constater que les frais mis en déduction des passifs de la succession selon l’article 28, lettre d, sont également à prendre en compte pour la détermination du taux d’imposition, ceci uniquement pour la part afférente à l’enfant mineur.